05.02.2026 | 05:30

Almonty Aktie geht durch die Decke! Kurshorror bei Novo Nordisk! Und was macht Hensoldt?

Über 17 % hat die Aktie von Almonty am Dienstag an der Nasdaq zulegen können. Der größte westliche Wolfram-Produzent dürfte von dem Aufbau einer strategischen Reserve bei kritischen Rohstoffen durch die US-Regierung profitieren. Zudem haben Analysten ihr Kursziel deutlich angehoben und erwarten, dass Almonty in 2027 eine Nettomarge von rund 50 % erzielen wird. Bei Novo Nordisk ging es dagegen gestern zwischenzeitlich um über 17 % in den Keller. Der Pharmakonzern hat erneut die Börse schockiert. So erwartet man für das laufende Jahr sinkende Umsätze und Gewinne. Und was macht Hensoldt? Die Aktie tritt auf der Stelle, aber Analysten sehen durchaus Kurspotenzial. Außerdem hat man einen Auftrag im dreistelligen Millionen-Euro-Bereich an Land gezogen.

Lesezeit: ca. 5 Min.

|

Autor:

Fabian Lorenz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , NOVO NORDISK A/S | DK0062498333 , HENSOLDT AG INH O.N. | DE000HAG0005

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Almonty Industries: Bald 50 % Nettomarge?

Die Aktie von Almonty ist derzeit einfach nicht zu bremsen. Allein am Dienstag schoss der Kurs an der Nasdaq um über 17 % nach oben. Der Schlusskurs von 13,39 USD war natürlich ein neues Allzeithoch. Es gibt gute Gründe für die Rally und warum sie noch ein gutes Stück weiter gehen könnte. Dazu gehört die Ankündigung des US-Präsidenten Donald Trump, eine nationale strategische Reserve an kritischen Mineralien aufbauen zu wollen. Gleich zu Beginn sollen dafür 23 Mrd. USD bereitgestellt werden. Durch den Vorrat an Seltenen Erden, Wolfram und weiteren Rohstoffen sollen US-Industrieunternehmen vor kurzfristigen Lieferschocks bewahrt werden. Und zur Reduzierung der Abhängigkeit bei kritischen Rohstoffen von China würde es auch beitragen. Als einer der wenigen westlichen Wolfram-Produzenten dürfte Almonty davon massiv profitieren, zumal man noch in diesem Jahr die neue Mine direkt in den USA in Betrieb nehmen will.

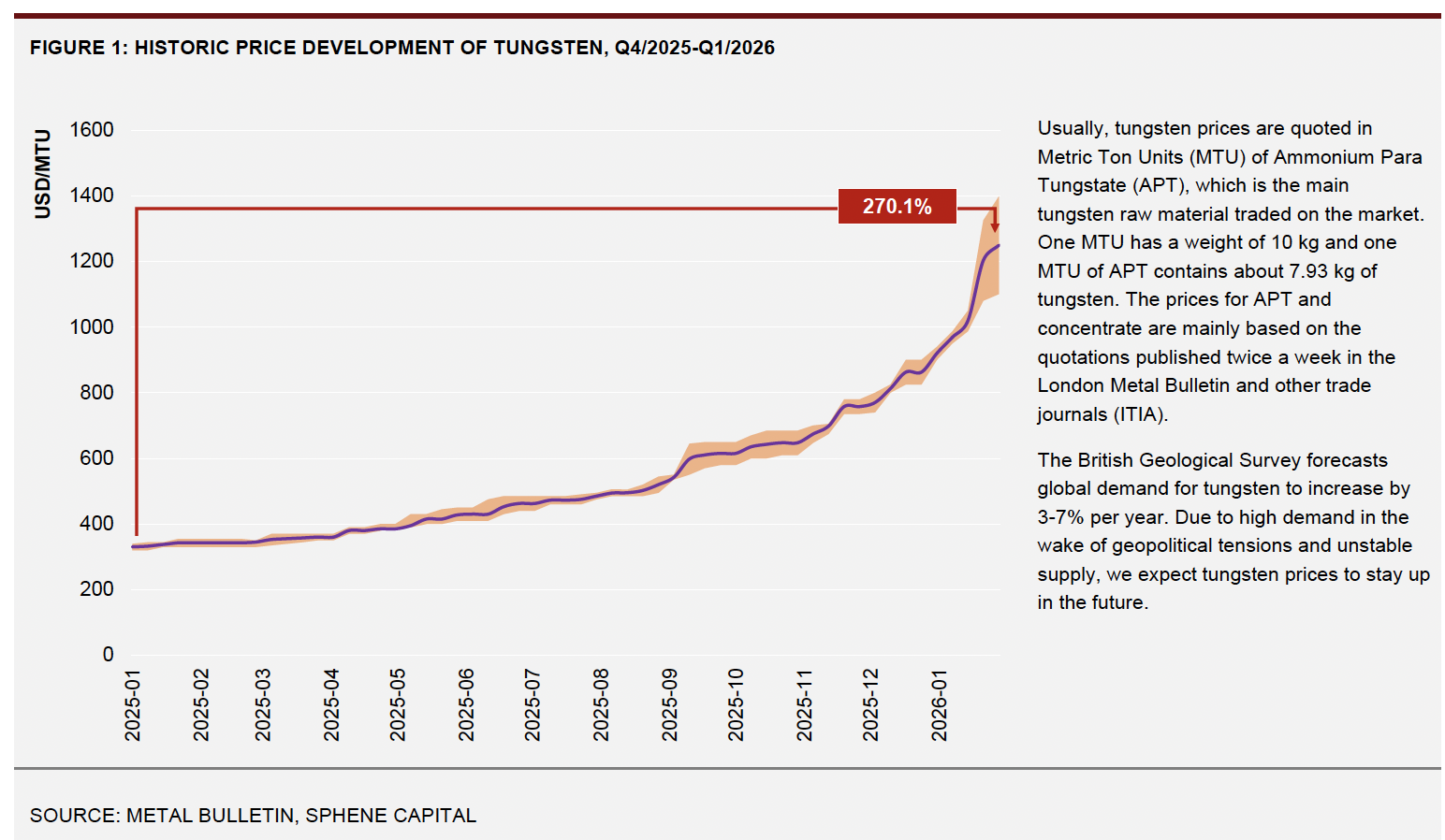

Sphene Capital hat seine Studie zu Almonty aktualisiert. Dies war dringend nötig, denn der Wolframpreis hat sich seit dem letzten Update sehr dynamisch entwickelt. Die Analysten weisen darauf hin, dass der Wolframpreis im Januar 2026 erstmals die Marke von 1.000 USD pro MTU APT überschritten hat. Aktuell müssen pro MTU sogar rund 1.250 USD gezahlt werden. Zur Einordnung: Im Januar 2025 waren es noch rund 300 USD. Aus Sicht der Analysten sei Wolfram aufgrund seiner physikalischen Eigenschaften in der Verteidigungsindustrie – und wohl noch einigen anderen Branchen – praktisch unersetzbar. Dies führe zu einer geringen Preiselastizität der Nachfrage und unverhältnismäßigen Preissteigerungen angesichts des vergleichsweise kleinen und illiquiden Wolframmarktes.

Damit wird Almonty mit dem Hochfahren seiner Riesenmine in Südkorea kräftig verdienen. Sphene Capital erwartet, dass Almonty im laufenden Jahr rund 200 Mio. CAD umsetzen wird. In 2027 sollen es dann bereits rund 530 Mio. CAD sein. Der Gewinn nach Steuern soll von 68 Mio. CAD im laufenden Jahr auf 263 Mio. CAD in 2027 explodieren. Damit würde Almonty eine Nettomarge von rund 50 % erzielen.

Daher haben die Analysten ihr Kursziel für die Almonty-Aktie von 13,50 CAD auf 20,10 CAD erhöht. Aufgrund des Kurssprungs vom Dienstag notiert das Wertpapier zwar bereits bei 17 CAD. Auf Basis der Analystenschätzungen würde das KGV für 2027 auch bei einem Kurs von 20 CAD immer noch unter 20 liegen. Damit erscheint die Aktie auch nach der massiven Rally noch nicht teuer zu sein.

Hinweis: Wer mehr über die Aussichten von Almonty Industries aus erster Hand erfahren möchte, sollte sich für das International Investment Forum (ii-forum.com) am 25. Februar 2026 anmelden. Dort wird auch CEO Lewis Black präsentieren.

Novo Nordisk schockiert erneut die Börse

Kursdesaster bei Novo Nordisk, leider nicht zum ersten Mal. Eigentlich sah es in den vergangenen Tagen und Wochen so aus, als würde sich die Aktie des dänischen Pharmakonzerns erholen. Doch damit ist seit Dienstagabend wieder Schluss.

Nach einem wechselkursbereinigten Umsatzwachstum um 10 % im Jahr 2025 geht der für seine Abnehmspritze bekannte Konzern für das laufende Jahr von sinkenden Erlösen aus und hat damit die Börse geschockt: Auf bereinigter Basis stellt der Konzern einen Rückgang von Umsatz und operativem Gewinn in Aussicht. Konkret erwartet Novo Nordisk ein adjustiertes Umsatzwachstum von -5 % bis -13 %. In dieser Spanne soll auch der Rückgang beim operativen Ergebnis liegen. Damit haben Anleger mit Blick auf die neue Abnehmpille und die zuletzt veröffentlichten positiven Studienergebnisse zum Wegovy-Nachfolger nicht gerechnet. Zwar weist Novo Nordisk darauf hin, dass die ausgewiesenen Zahlen durch einen Sondereffekt (Auflösung von Rabatt-Rückstellungen in Höhe von 4,2 Mrd. USD in den USA) verzerrt wären, doch dies kann Investoren nicht beruhigen.

Als Hauptgründe nennt Novo Nordisk die Faktoren, die die Börse fürchtet. Und zwar den Gegenwind im wichtigsten Pharmamarkt der Welt. So erwartet man niedrigere Preise in den USA. Auch die Konkurrenz nehme zu und die Erstattungslage bei Adipositas-Medikamenten verschlechtere sich. Auch international erwartet Novo Nordisk zwar steigende Verkaufsmengen, aber eben auch sinkende Preise. Gleichzeitig wollen die Dänen weiter kräftig in Forschung und Entwicklung investieren.

Da kann auch das angekündigte Aktienrückkaufprogramm Anleger nicht beruhigen. So hat Novo Nordisk angekündigt, in 2026 eigene Aktien im Wert von bis zu 15 Mrd. DKK zu kaufen. In einer ersten Tranche sollen bis zum 4. Mai 2026 für bis zu 3,8 Mrd. DKK eigene Aktien erworben werden.

Hensoldt: Millionenauftrag

Und was macht eigentlich Hensoldt? Um den einstigen Highflyer ist es ruhiger geworden. Die Aktie notiert derzeit bei 80 EUR und damit auf dem Niveau von März 2025. Das Allzeithoch von rund 117 EUR wurde im Oktober 2025 erreicht.

Analysten sehen derzeit immerhin etwas Kurspotenzial. Jefferies hat zuletzt das Kursziel von 90 EUR bestätigt. Damit ist die Aktie von Hensoldt für die Analysten allerdings nur eine Halteposition. Innerhalb des Rüstungssektors bevorzugen die Experten derzeit Renk und Rheinmetall. Die Deutsche Bank traut dem Wertpapier des Spezialisten für Rüstungselektronik immerhin einen Kurs von 101 EUR zu.

Operativ wurde zuletzt immerhin ein Großauftrag gemeldet. So hat Hensoldt Anfang dieser Woche im Rahmen der deutschen "European Sky Shield Initiative" eine Order mit einem Volumen von 100 Mio. EUR erhalten. Auftraggeber ist die deutsche Diehl Defence. Dabei handelt es sich um den Hersteller des Luftverteidigungssystems IRIS-T SLM. In diesem kommt das Hochleistungsradar TRML-4D von Hensoldt zum Einsatz. Es gewährleistet die schnelle Erkennung und Verfolgung von rund 1.500 Zielen in einem Radius von bis zu 250 Kilometern. Es ist in der Lage, alle Arten von Luftzielen – Marschflugkörper, Raketen, Drohnen und Flugzeuge – schnell und zuverlässig zu erfassen, zu verfolgen und für die Bekämpfung zu klassifizieren. Im Auftragsvolumen sind auch Wartungs- und Trainingspakete enthalten. Im Rahmen der ESSI-Initiative hat HENSOLDT bereits über 150 Radare verschiedener Typen unter Vertrag.

Hensoldt-Manager Markus Rothmaier: „Der Nachholbedarf in der europäischen Luftverteidigung ist enorm und die Bedrohungen durch Luftangriffe sind komplexer und variantenreicher als noch vor einigen Jahren. Digitale Technologien – Stichwort ‚Software-defined Defence‘ – ermöglichen es immer mehr, vorhandene Fähigkeiten zu verknüpfen, Modernisierungen software-basiert auszurollen und Entwicklungszyklen massiv zu verkürzen. Daran arbeiten wir auch bei unseren Luftverteidigungsradaren und steigern so die Effizienz und Leistungsfähigkeit unserer Produkte.“

Fazit

Bei den deutschen Rüstungsaktien scheint derzeit etwas die Luft raus zu sein. Die Hensoldt-Aktie bleibt interessant, ein Kauf drängt sich derzeit jedoch nicht auf. Im Visier von Investoren stehen derzeit klar kritische Rohstoffe. Bei Wolfram ist Almonty der klare Favorit. Der Highflyer baut die Mine in Portugal aus, fährt die Mine in Südkorea hoch und nimmt die Mine in den USA im laufenden Jahr in Betrieb. Dabei verdient man sich bei den aktuellen Preisen eine goldene Nase. Bei Novo Nordisk hingegen stehen die Zeichen auf Sturm. Mit dem Ausblick auf das laufende Jahr hat man die Börse mal wieder schockiert.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.