16.04.2026 | 05:15

Gold-Aktie massiv unterbewertet? Desert Gold startet 500 %-Rally!

Während Gold seine Korrektur beendet und sich der Blick auf die Rückeroberung der 5.000-USD-Marke richtet, startet eine Gold-Aktie bereits richtig durch. Analysten halten sogar eine Rally von mehr als 500 % für möglich. Denn Desert Gold will in diesem Sommer erstmals Gold produzieren. Dabei wird das Unternehmen immer noch mit weniger als 25 Mio. EUR bewertet. Dies erscheint den Analysten viel zu wenig zu sein. Denn neben dem Start der Produktion arbeitet das Unternehmen an der Erweiterung der Ressource. Außerdem gibt es Übernahmefantasie.

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

DESERT GOLD VENTURES | CA25039N4084 | TSXV: DAU , OTCQB: DAUGF

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Comebackstory des Jahres gestartet

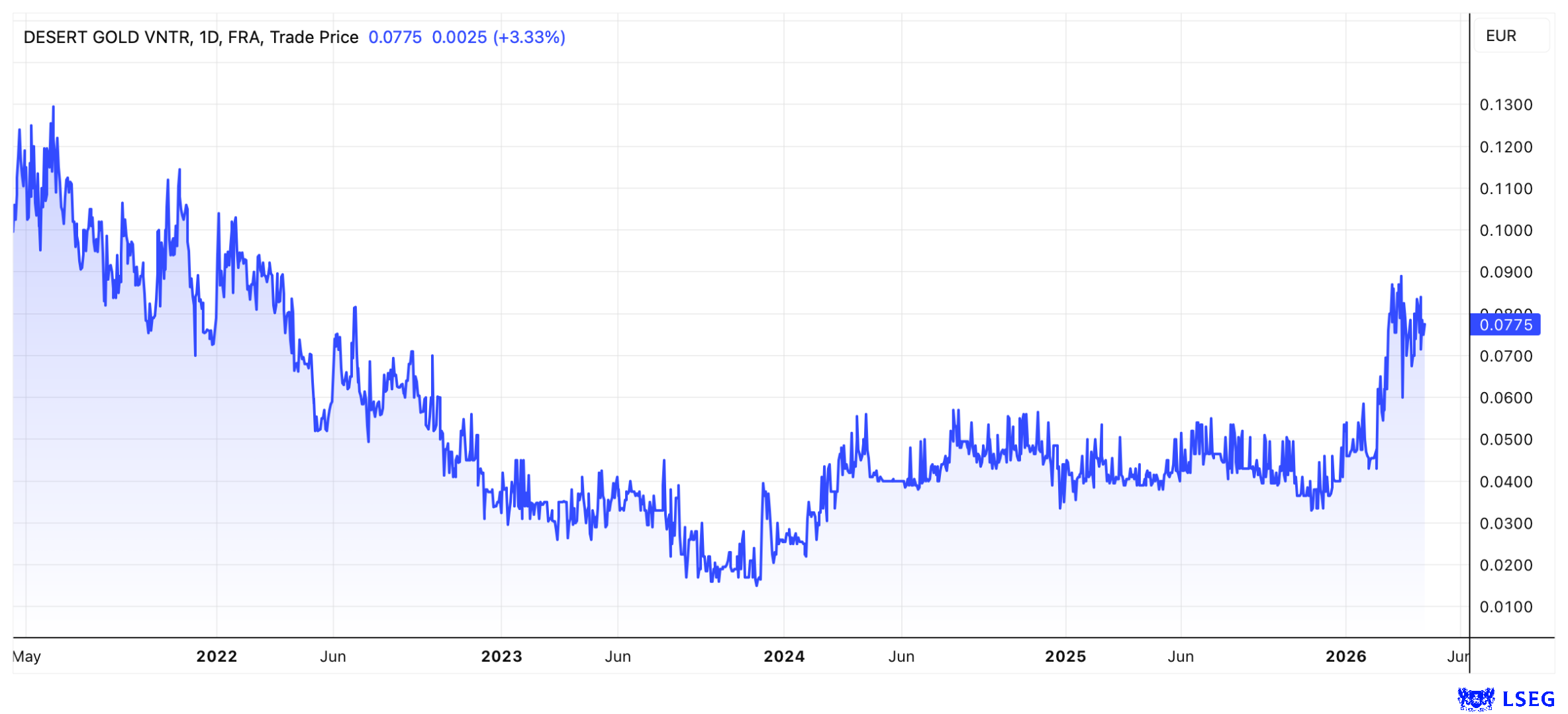

Die Aktie von Desert Gold ist auf dem besten Weg die Comebackstory des Jahres 2026 zu werden. Dass sie im laufenden Jahr bisher von 0,05 EUR auf 0,08 EUR gestiegen ist, sollte Anleger nicht vom Einstieg abhalten. Denn das gesamte Unternehmen wird immer noch mit weniger als 25 Mio. EUR bewertet. Dafür investieren Anleger in ein Flaggschiffprojekt in Mali mit einer Ressource von über 1 Mio. Unzen bei der schon in diesem Sommer eine sehr effiziente Goldproduktion – eine große Kapitalerhöhung muss also nicht befürchtet werden – starten soll. Allein der Wert der "kleinen Mine" übersteigt die Marktkapitalisierung. Die Analysten von GBC Research empfehlen die Aktie von Desert Gold mit einem Kursziel von 0,59 EUR zum Kauf.

Konzerne investieren in Mali und machen Desert Gold zum Übernahmekandidaten

Doch der Reihe nach. Goldproduzenten und -explorer feiern in diesem Jahr eine spektakuläre Wiederauferstehung. Nachdem die dortige Regierung den Rohstoffunternehmen große Probleme bereitet hat, scheint man sich an einen Tisch gesetzt zu haben und eine für alle Stakeholder gangbare Lösung gefunden zu haben. Dies war längst überfällig, denn der Rohstoffsektor ist für die Finanzen des Landes zu wichtig und man braucht ausländisches Know-how. Prominentestes Beispiel für die Normalisierung im Land ist Barrick Mining. Der Konzern hat die Kontrolle über die Loulo-Mine zurückerhalten und die Lizenz wurde um 10 Jahre verlängert. Auch B2Gold hat angekündigt, in seine Aktivitäten in Mali zu investieren, um die Ressource und die Produktion zu steigern. Beide kommen übrigens als Käufer des SMSZ-Projekts von Desert Gold infrage.

Effiziente Produktion als Meilenstein

Doch auch ohne Übernahme dürfte bei Desert Gold bald die Kasse klingeln. Denn statt jahrelang eine riesige Mine aufzubauen, hat man sich entschieden, im Teilbereich Barani East mit einer effizienten Produktionsanlage zu starten. Dies wäre ein echter Meilenstein für das Unternehmen, würde Cashflows sichern und potenzielle Partner aufmerksam machen.

Gemäß dem jüngsten Update von GBC Research könnte Desert Gold im Juni 2026 mit einem kleinen Anfangsbetrieb etwa 200 Tonnen Material pro Tag bewegen. Bis zum vierten Quartal könnte der Durchsatz auf rund 1.200 Tonnen pro Tag erhöht werden.

Der Ertrag könnte gemäß den Analysten signifikant sein. So schätzen sie die Betriebskosten je Unze auf rund 1.110 USD. Damit könnte Desert in 2027 bereits 33,06 Mio. USD umsetzen. Das EBITDA könnte dann bei starken 20,19 Mio. USD liegen. Und zwar bei einem sehr konservativen Verkaufspreis von 2.850 USD je Unze. So erwarten die Analysten, dass Desert Gold über die modellierte Lebensdauer einen kumulierten freien Cashflow von mehr als 155,9 Mio. USD generieren wird. Dabei verweist GBC darauf, dass die bisherige wirtschaftliche Bewertung nur einen Bruchteil des Gesamtpotenzials abdeckt. Hier die vollständige Studie.

Potenzial von SMSZ noch viel größer

Das Potenzial des SMSZ-Projektes ist noch viel größer. SMSZ liegt im „Kaba“-Gebiet in West-Mali, also in einer der wichtigsten Goldregionen Westafrikas. Das 440 km² große Areal befindet sich in unmittelbarer Nachbarschaft zu den Weltklasse-Minen von Barrick Mining und B2Gold. Die von den Analysten bewertete Produktion bezieht sich im Wesentlichen auf oberflächennahe Oxidmineralisierung und damit nur auf rund 10 % der derzeit bekannten Ressource von etwa 1,3 Mio. Unzen. CEO Jared Scharf hat wiederholt darauf hingewiesen, dass die Zonen entlang der Streichrichtung sowie in die Tiefe offen sind und es weitere Ziele gibt.

Terminhinweis: Der Desert-CEO wird am 20. Mai 2026 auf dem International Investment Forum präsentieren. Die Teilnahme ist für Anleger kostenlos.

Auch das zweite Projekt hat Potenzial

Und dann ist da ja auch noch das zweite Projekt von Desert Gold. Mit der Übernahme von 90 % des Goldprojektes Tiegba in der Elfenbeinküste hat man sich im vergangenen Jahr intelligent regional diversifiziert. So hat sich das Land zu einem der stabilsten und investorenfreundlichsten Bergbauregionen in Westafrika entwickelt. Tiegba umfasst eine Fläche von 297 km². Bekannt sind mehrere Kilometer lange geochemische Anomalien. Diese wurden zwar abgegrenzt, aber nie systematisch verprobt. Entsprechend groß ist das Potenzial. Das Herzstück des Projekts ist eine Gold-in-Boden-Anomalie mit einer Fläche von 4,2 km Länge und 2,1 km Breite. Historische Proben zeigten 50 bis über 200 ppb Gold. Desert Gold plant nach Drohnenmessungen gezielte Tests.

Fazit

Die Aktie von Desert Gold erscheint deutlich unterbewertet – da erscheint es fast egal, ob der Goldpreis bei 3.000 USD, 5.000 USD oder 10.000 USD je Unze notiert. Allein die bald in Produktion gehenden 10 % des SMSZ-Projekts in Mali rechtfertigen einen höheren Kurs. Spätestens wenn die Goldproduktion startet, sollte eine echte Neubewertung einsetzen. Ein Einstieg auf dem aktuellen Niveau erscheint aussichtsreich.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.