20.01.2026 | 04:30

Das schmutzige GOLD-RISIKO! RZOLV Technologies mit Milliardenchance und Übernahmefantasie!

Bei einem Preis von über 4.600 USD je Feinunze herrscht Goldgräberstimmung. Doch es gibt ein Risiko, das Minenbetreiber und Behörden gleichermaßen fürchten: Cyanid. Gerade bei sich jetzt wieder lohnenden niedriggradigen Lagerstätten wird die hochtoxische Chemikalie zum Schlüssel. Dabei war es für eine der größten Umweltkatastrophen Europas verantwortlich. Genau hier setzt RZOLV Technologies an. Die Kanadier arbeiten an einer wasserbasierten, biologisch abbaubaren Laugungsformulierung, die Cyanid in bestehenden Anlagen ersetzen soll – ohne teure Umbauten und zu niedrigen Kosten. Das Potenzial ist riesig. Ist der anstehende industrielle Test erfolgreich, müsste die Aktie in eine neue Liga aufsteigen und würde RZOLV zum heißen Übernahmekandidaten machen.

Lesezeit: ca. 2 Min.

|

Autor:

Fabian Lorenz

ISIN:

RZOLV TECHNOLOGIES INC | CA76091C1032

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Milliardenchance: Das schmutzige Geheimnis hinter dem Goldrausch

Es herrscht wieder Goldgräberstimmung. Der Preis je Feinunze steht bei über 4.600 USD. Die Branche strotzt vor Kraft und steckt Milliarden in die Erschließung neuer Vorkommen. Doch so sehr das Edelmetall auch glänzt, die Goldproduktion bleibt ein schmutziges Geschäft. Auch mit niedrighaltigen Projekten lässt sich inzwischen wieder Geld verdienen. Doch gerade bei diesen muss viel Chemie – allen voran Cyanid – eingesetzt werden, um Gestein von Gold zu trennen. Doch der Einsatz von Natriumcyanid kostet und ist mit großen Risiken verbunden. Denn es ist eines der stärksten Gifte der Welt. Ein einziger Unfall kann Landstriche zerstören und einen Goldproduzenten in den Abgrund ziehen. Der Dammbruch bei einer Goldmine in Rumänien im Jahr 2000 gilt als eine der größten Umweltkatastrophen Europas. Aufgrund der auslaufenden Cyanidlauge verendeten über 1.400 Tonnen Fische und ein Flusssystem inklusive der Donau wurde vergiftet. Entsprechend riskant sind solche Projekte, wenn sie überhaupt genehmigt werden. Wer der Goldbranche eine Cyanid-Alternative bietet, kann Milliarden verdienen. Genau daran arbeitet RZOLV Technologies.

Cyanid-Alternative wasserbasierte, biologisch abbaubar und günstiger

Das Volumen des Cyanidmarktes wird auf fast 3 Mrd. USD geschätzt. Dabei ist Bergbau der mit Abstand größte Abnehmer. RZOLV Technologies forscht seit Jahren an einer unbedenklichen Alternative zu Natriumcyanid. Die Kanadier haben eine wasserbasierte, nicht-toxische Laugungsformulierung entwickelt, um Edelmetalle und kritische Mineralien aus dem Erz zu lösen. Sie ist biologisch abbaubar und funktioniert in geschlossenen Kreisläufen. Das Verfahren ist zum Patent angemeldet. Auch wichtig für die Minenbetreiber: Das RZOLV-Produkt lässt sich in bestehenden Anlagen nutzen. Rohstoffunternehmen müssen also nicht in neue Infrastruktur investieren, sondern können Natriumcyanid einfach ersetzen. Dabei scheint man auf der Zielgeraden zu sein. Der renommierte Prüfdienstleister SGS und weitere externe Tests kamen zu positiven Ergebnissen.

https://youtu.be/5Yd1vIA98Go?si=EuYXu6-1lcqZDQJo

Auch jüngste Tests überzeugen

Die jüngsten Testergebnisse waren erneut vielversprechend. Vor wenigen Tagen teilte RZOLV Technologies mit, dass unabhängige SGS-Labortestergebnisse eine Goldausbeute von bis zu 98,7 % ergeben haben. Damit hat man das Niveau von Cyanid erreicht. Der Clou: Das RZOLV-Produkt ist günstiger als Cyanid. Damit schont der Einsatz nicht nur die Umwelt, sondern auch die Budgets der Goldproduzenten.

Industrieller Test und dann Übernahme?

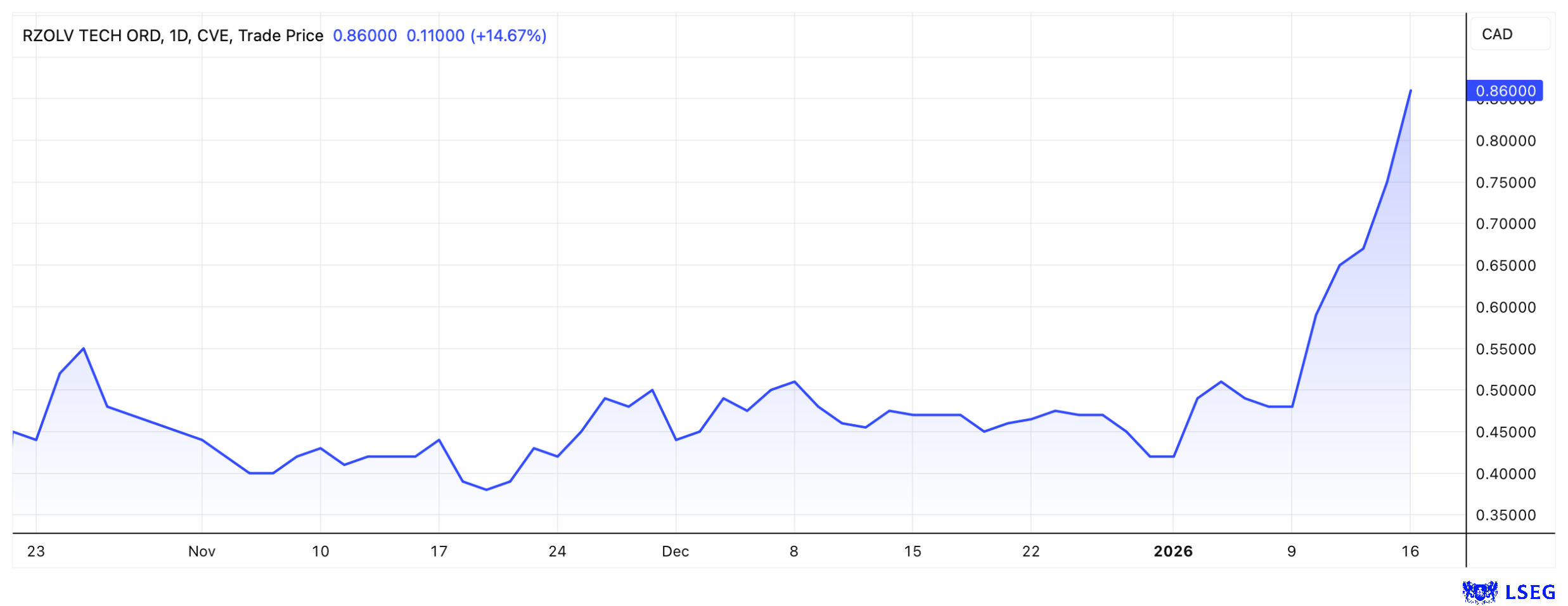

Im nächsten Schritt soll ein 100-Tonnen-Pilotversuch in Arizona durchgeführt werden. Zur Finanzierung ist RZOLV im vergangenen Oktober an die Börse gegangen und hat 2,85 Mio. CAD eingesammelt. Ist auch dieser Test im industriellen Maßstab erfolgreich, soll die Cyanid-Alternative in die Massenproduktion gehen oder auslizenziert werden. Oder kommt es ganz anders? Eine komplette Übernahme durch einen Chemiekonzern wäre auch keine Überraschung. Die aktuelle Bewertung dürfte einen Kaufinteressenten jedenfalls nicht abschrecken.

Fazit: Kurspotenzial weiterhin groß

Die Marktpotenzial für RZOLV ist riesig. Es hat etwas gedauert, bis die Aktie entdeckt wurde, aber im Januar ist sie endlich angesprungen und wird inzwischen auch an der Börse Frankfurt gehandelt. Mit einer Marktkapitalisierung von rund 50 Mio. CAD erscheint das Kurspotenzial weiterhin groß.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.