03.12.2025 | 05:15

US-Regierung stärkt Bayer! Bald auch Almonty? Was macht Novo Nordisk?

Paukenschlag bei Bayer. Die US-Regierung stellt sich offiziell an die Seite des Konzerns. Folgt der Supreme Court der Empfehlung, könnten die Leverkusener das Glyphosat-Thema tatsächlich im kommenden Jahr weitestgehend abschließen. Investoren und Analysten sind begeistert. Mit der US-Regierung ist auch Almonty Industries in intensiven Gesprächen. Dies betonte CEO Lewis Black im Gespräch mit Fox Business. Bereits im kommenden Jahr will der Konzern das unter anderem für Rüstung und Raumfahrt kritische Wolfram in den USA abbauen – seit 2015 sind die USA zu 100 % auf Importe angewiesen. Analysten sehen 40 % Kurspotenzial. Die Aktie von Novo Nordisk sucht derzeit einen Boden. Um die Abhängigkeit von Ozempic zu reduzieren, haben die Dänen einen Milliardendeal abgeschlossen.

Lesezeit: ca. 4 Min.

|

Autor:

Fabian Lorenz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , NOVO NORDISK A/S | DK0062498333 , BAYER AG NA O.N. | DE000BAY0017

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Bayer: Paukenschlag in den USA

Bayer erlebt im Dauerstreit um Glyphosat eine unerwartete Entlastung. Die US-Regierung stellt sich offiziell an die Seite des Konzerns. So empfiehlt der oberste Prozessvertreter der Regierung vor dem Supreme Court, dem höchsten US-Gericht, einen zentralen Monsanto-Fall anzunehmen und Bayer in zentralen Punkten zu folgen. Im Kern geht es darum, ob Bundesrecht – unter welchem das Pestizid Roundup zugelassen wurde – Vorrang vor strengeren Warnpflichten einzelner Bundesstaaten hat. Die US-Regierung argumentiert, dass ein vom Bund gebilligtes Etikett nicht nachträglich über Haftungsklagen der Bundesstaaten „verschärft“ werden dürfe. Für Bayer, das seit der Monsanto-Übernahme 2018 mit mehr als 67.000 Klagen konfrontiert ist, über 10 Mrd. USD in Vergleiche gezahlt und weitere hohe Milliardenbeträge zurückgestellt hat, wäre eine klare Stärkung des Vorrangs von Bundesrecht ein möglicher Wendepunkt.

Die politische Rückendeckung erhöht die Chancen, dass der Supreme Court den Fall überhaupt zur Entscheidung annimmt. Im Erfolgsfall könnte ein Präzedenzurteil künftige Schadensersatzklagen massiv begrenzen oder ganz verhindern. Bayer hofft, das juristische Risiko damit besser kalkulierbar zu machen und die teuren Glyphosat-Sonderbelastungen bis Ende 2026 deutlich einzudämmen.

Aufgrund der Nachricht griffen Investoren bei der Bayer-Aktie gestern kräftig zu. So schoss das Wertpapier um über 13 % nach oben und kletterte über die Marke von 34 EUR. Auch Analysten äußerten sich positiv. Die DZ Bank erhöhte das Kursziel von 36 EUR auf 41 EUR und rät zum Kauf. Im Kampf gegen die Glyphosat-Klagen habe der DAX-Konzern eine wichtige Hürde genommen. Sollte der Supreme Court der Empfehlung der US-Regierung folgen, wäre dies ein entscheidender Sieg für Bayer und die Prozessrisiken würden massiv sinken.

Almonty Industries: Spricht mit der US-Regierung

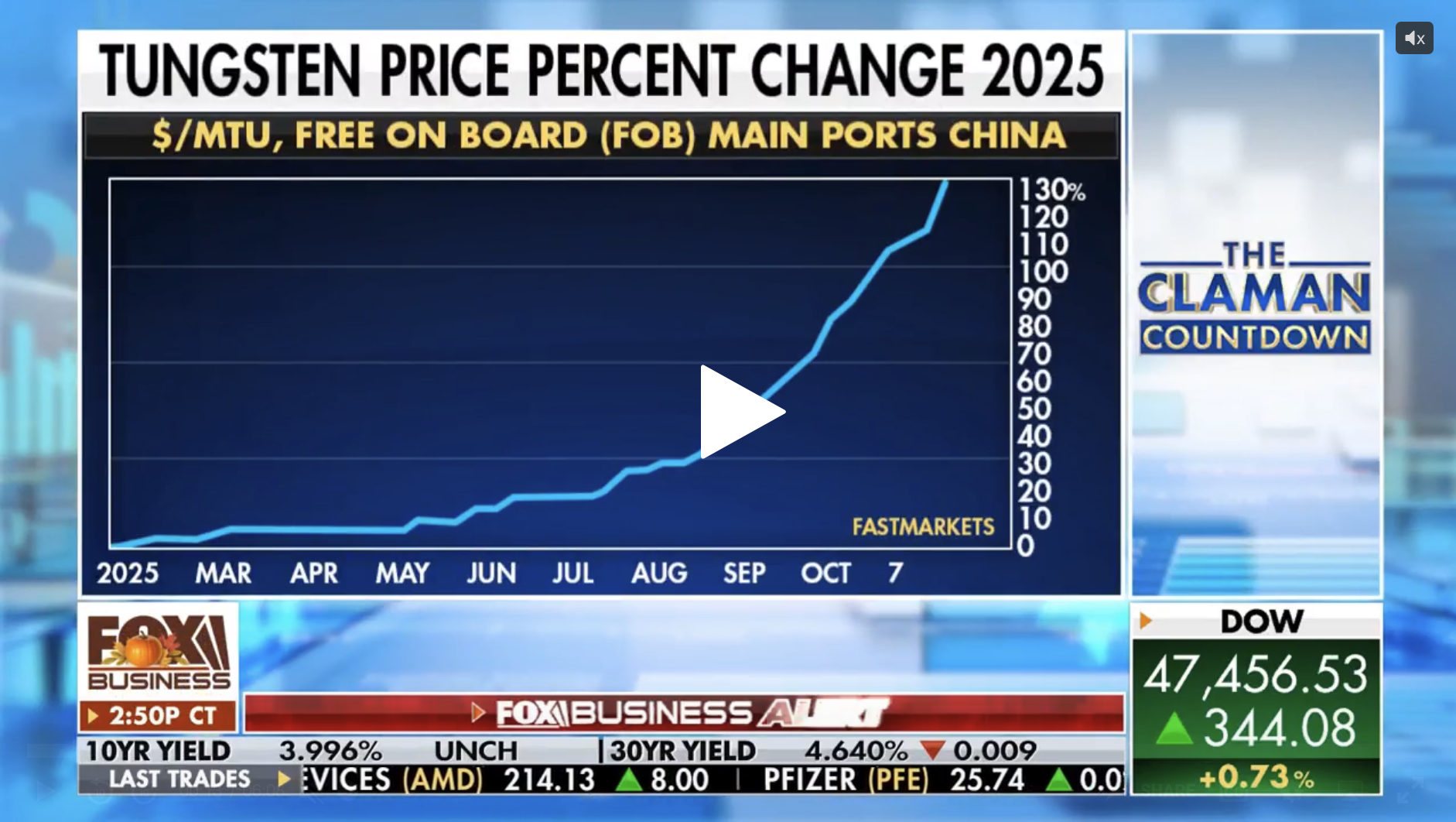

Der Bayer-Fall zeigt, wie gute Beziehungen zur US-Regierung einen Aktienkurs antreiben können. Ist dies bald auch bei Almonty Industries der Fall? Vergangene Woche betonte der Almonty-CEO Lewis Black im Interview mit Fox Business, dass man in intensiven Gesprächen mit Washington sei. Passend dazu hat der Wolfram-Produzent kürzlich ein vielversprechendes Wolfram-Projekt im US-Bundesstaat Montana übernommen und will es bereits im kommenden Jahr in Produktion bringen. Damit würde in den USA erstmals seit 2015 wieder Wolfram produziert werden. Dass dies in den vergangenen Wochen nicht der Fall war, ist eigentlich unglaublich. Immerhin ist Wolfram ein kritischer Rohstoff und für Rüstung, Raumfahrt und Technologie unerlässlich. Doch immerhin hat die US-Regierung die Defizite bei Seltenen Erden und kritischen Metallen wie Wolfram nicht nur erkannt, sondern gibt auch Vollgas, um dies zu ändern. So viel Entschlossenheit würde man sich in Europa auch wünschen.

In dem Fox-Interview wurde auch auf den Wolfram-Preis eingegangen. Dieser hat sich im laufenden Jahr mehr als verdoppelt. Damit liegt er deutlich über dem Niveau, das Analysten bei ihren Studien zur Almonty-Aktie heranziehen. Zuletzt hat die deutsche Sphene Capital die Almonty-Aktie zum Kauf empfohlen. Das Kursziel der auch an deutschen Börsen rege gehandelten Aktie wurde von 8,40 CAD auf 13,50 CAD angehoben. Damit besteht mehr als 40 % Kurspotenzial.

Die Sphene-Analysten erwarten, dass Almonty den Umsatz von 31,4 Mio. CAD im laufenden Jahr bis 2027 auf über 400 Mio. CAD steigern wird. Dann soll das EBITDA bei 194,1 Mio. CAD und das Nettoergebnis bei 147,9 Mio. CAD liegen. Die Kurstreiber sind klar: So nimmt Almonty derzeit in Südkorea die größte Wolfram-Mine außerhalb Chinas in Betrieb. Abnehmer aus dem Westen warten händeringend auf Lieferanten außerhalb Chinas. Denn in den vergangenen Monaten kam es immer wieder zu Lieferbeschränkungen oder -stopps. Und dann ist da natürlich noch die neue US-Mine. Allein in Montana sollen künftig jährlich 140.000 MTUs gefördert werden.

Vor diesem Hintergrund erscheint die Almonty-Aktie alles andere als teuer zu sein.

Novo Nordisk investiert Milliarden

Und was macht Sorgenkind Novo Nordisk? Die Aktie des für seine Abnehmspritze Ozempic bekannten Konzerns ist tief gefallen. Derzeit versucht das Wertpapier bei 40 EUR einen Boden zu bilden.

Zuletzt wurde der Kauf und die Lizenzierung des Komplementwirkstoffs Zaltenibart von Omeros abgeschlossen. Der monoklonale Antikörper gilt als potenzieller „Best-in-Class“-Kandidat bei Erkrankungen, die durch eine Fehlregulation des alternativen Komplementwegs verursacht werden. Zaltenibart blockiert gezielt das Enzym MASP-3, den wichtigsten und am weitesten stromaufwärts liegenden Aktivator dieses Signalwegs, und soll so eine Reihe komplementvermittelter Krankheiten adressieren – darunter paroxysmale nächtliche Hämoglobinurie (PNH) sowie verschiedene seltene Nierenerkrankungen wie IgA-Nephropathie, C3-Glomerulopathie und atypisches hämolytisch-urämisches Syndrom. Ein Vorteil des Wirkprinzips soll sein, dass ein wesentlicher Teil der Impfantwort und der Infektabwehr erhalten bleiben. Bei C3- oder C5-Hemmern ist dies nicht der Fall. Novo Nordisk will Zaltenibart auf dieser Basis zu einer differenzierten Therapieoption für seltene Blut- und Nierenerkrankungen ausbauen und damit seine Position in diesem Spezialsegment weiter stärken.

Dafür zahlt Novo Nordisk bis zu 2,1 Mrd. USD an Omeros. Davon wurden 240 Mio. USD bereits upfront bezahlt und 340 Mio. USD fließen kurzfristig an Omeros.

Die Meldung wird voraussichtlich nicht kurzfristig zu deutlichen Kurssteigerungen bei Novo Nordisk beitragen. Doch sie zeigt, dass der Konzern versucht, sein Portfolio zu diversifizieren.

Fazit

Die aktuelle Kursschwäche bei Almonty könnte für Investoren mit etwas Geduld eine attraktive Einstiegschance darstellen. Analysten sind von dem Wolfram-Produzenten überzeugt und der Rohstoff ist weltweit heiß begehrt. Ozempic scheint derzeit beliebter zu sein als die Novo-Aktie. Dies kann sich jedoch auch wieder ändern. Die Unterstützung der US-Regierung ist ein echter Paukenschlag für Bayer. Vielleicht kann der Konzern das Thema tatsächlich kommendes Jahr beenden.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.