13.03.2026 | 05:15

5,6 Mrd. USD in wenigen Tagen! Munitionsrohstoff Antimon haussiert! Antimony Resources Aktie startet durch!

Der Krieg gegen den Iran entwickelt sich für die USA immer stärker zu einer kostspieligen Abnutzungsschlacht. In der Trump-Regierung war offenbar die Überzeugung groß, dass massiver militärischer Druck das Regime in Teheran schnell auseinanderfallen lassen würde. Stattdessen zieht sich der Konflikt hin, der Gegner zeigt sich widerstandsfähiger als erwartet und das Kriegsziel der USA ist unklar. Die Rechnung steigt von Tag zu Tag. "Reuters" zufolge beliefen sich allein die Ausgaben für eingesetzte Munition in den ersten beiden Kriegstagen auf 5,6 Mrd. USD. Vor diesem Hintergrund wirkt die Größenordnung von rund 1 Mrd. USD pro Tag inzwischen fast schon günstig. Klar ist, Munition wird dringend gebraucht. Das macht kritische Rohstoffe noch kritischer. Für Anleger bietet dies Chancen.

Lesezeit: ca. 2 Min.

|

Autor:

Fabian Lorenz

ISIN:

ANTIMONY RESOURCES CORP | CA0369271014

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Druck auf Rüstungskonzerne

Mit jedem weiteren Kriegstag rückt ein anderes Problem in den Vordergrund: die Belastung der amerikanischen Arsenale. Schon kurz nach Kriegsbeginn wurde in den USA darüber diskutiert, dass die Bestände an Raketen, Präzisionswaffen und weiterer Munition schneller schrumpfen als sie ersetzt werden können. "Reuters" berichtete, dass die Trump-Regierung deshalb Spitzenvertreter großer Rüstungskonzerne ins Weiße Haus gebeten hat, um die Produktion beschleunigen zu lassen. Nicht nur der laufende Einsatz kostet enorme Summen, auch die Industrie muss nun in kurzer Zeit die Kapazitäten hochfahren. Hinzu kommt, dass auch Israel und die Golfstaaten mehr Munition produzieren bzw. einkaufen müssen. Am 5. März 2026 erklärte Ukraine-Präsident Selenskyj, dass allein in drei Tagen Krieg im Nahen Osten über 800 Patriot-Raketen verbraucht wurden. Dies sei mehr, als die Ukraine seit 2022 insgesamt erhalten habe.

USA produzieren kein Antimon

Selbst wenn es genügend Fabriken gibt, dürfte das Hochfahren der Munitionsproduktion ein Lieferkettenalbtraum werden. Denn die Rohstoffe kommen viel zu häufig aus China und Russland. Dies gilt auch für Antimon. Der Rohstoff ist zwar weniger bekannt, steht aber bei westlichen Staaten längst weit oben auf der Liste der kritischen Metalle. Die Nachfrage nach Antimon dürfte in den kommenden Jahren weiter anziehen. Grand View Research rechnet damit, dass der Weltmarkt von 2,17 Mrd. USD im Jahr 2023 auf 3,30 Mrd. USD bis 2030 wächst. Es wird geschätzt, dass fast 20 % der globalen Antimon-Nachfrage auf die Verteidigungsindustrie entfallen. Und Antimon wird nicht nur für Munition gebraucht, sondern auch für Spezialelektronik wie Nachtsichtgeräte und Sensoren. Es ist auch sehr wichtig, als Flammschutzmittel in unterschiedlichsten Produkten und wird sogar für Halbleiter benötigt.

Trotzdem wird beispielsweise in den USA kein Antimon produziert und man ist zu 100 % auf Importe angewiesen. Der Westen braucht also dringend heimische Quellen. Dazu will Antimony Resources beitragen.

Herausragendes Antimon-Vorkommen

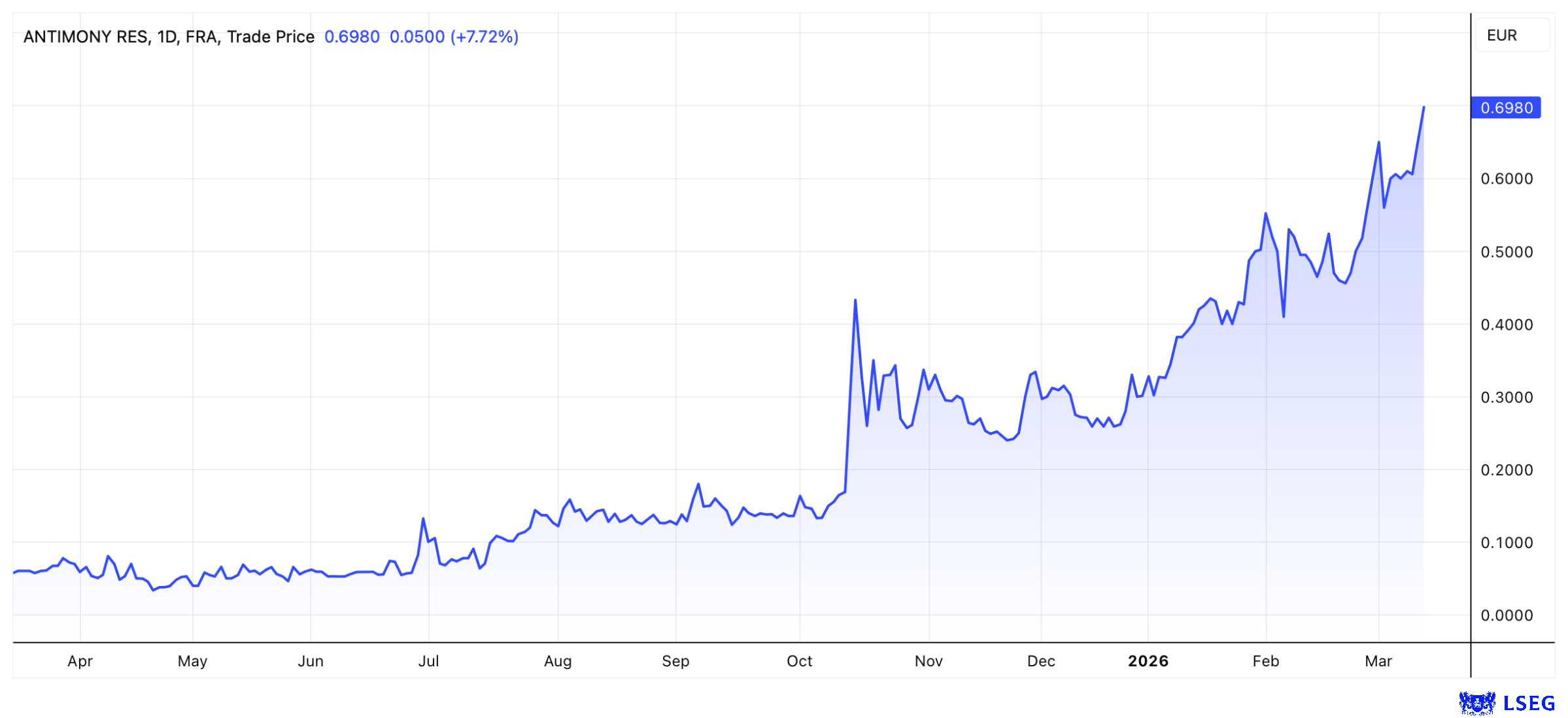

Es kristallisiert sich mehr und mehr heraus, dass das Unternehmen mit dem Bald Hill Projekt in Kanada über ein herausragendes Antimon-Vorkommen verfügen könnte. Inzwischen wurden in vier voneinander getrennten Bereichen massive antimonhaltige Stibnitmineralisierung nachgewiesen. Derzeit läuft ein 10.000-Meter-Bohrprogramm. Nach den ersten 4.000 Metern hatte Antimony Resources kürzlich ein überzeugendes Update gegeben. Das gesamte Programm soll bereits im April beendet werden. Anfang Juni will man eine erste Ressource veröffentlichen. Der NI-43-101-Report schätzt das Projektpotenzial auf rund 2,7 Mio. Tonnen mit 3 % bis 4 % Antimongehalt. Bestätigen die aktuellen Bohrungen dies, dürfte das Vorkommen Milliarden wert sein. Dabei ist zu berücksichtigen, dass sich der Preis für Antimon weiter nach oben bewegen dürfte und weitere Gebiete erkunden werden. An der Börse wird das Unternehmen derzeit mit 100 Mio. CAD bewertet.

Fazit: Aktie für den Rohstoff-Superzyklus

Mit der Aktie von Antimony Resources profitieren Anleger von dem Rohstoff-Superzyklus. Antimon ist als kritisches Metall weniger bekannt, aber umso wichtiger. Die aktuellen Zonen des Bald Hill Projekts könnten bereits eine Ressource im Wert mehrere Milliarden beinhalten. Dazu kommen weitere potenzielle Lagerstätten. Dies spricht für weiter steigende Kurse.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.