12.12.2025 | 04:30

Jetzt diese Aktien kaufen?! Bayer, Gerresheimer, WashTec!

Bayer gehört sicher zu den positiven Überraschungen 2025 am deutschen Aktienmarkt. Operativ läuft es für die Leverkusener insbesondere im Pharmabereich rund. Und im kommenden Jahr könnte auch das Glyphosat-Desaster ein Ende finden. Analysten haben jetzt ihr Kursziel erhöht. Noch am Anfang eines Aufwärtstrends steht die Aktie von WashTec. Wachstum, Margenverbesserung, Dividendenrendite von 5 % und ein Aktienrückkaufprogramm sprechen weiterhin für den Kauf der Aktie. Dieser Meinung sind auch Analysten. Bei Gerresheimer sehen Experten den Einstiegszeitpunkt noch nicht gekommen. Zwar scheint die Aktie einen Boden gefunden zu haben, aber Anleger sollten noch warten.

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

WASHTEC AG O.N. | DE0007507501 , GERRESHEIMER AG | DE000A0LD6E6 , BAYER AG NA O.N. | DE000BAY0017

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

WashTec: Aktie lockt zum Einstieg

Anfang November haben wir erstmals über WashTec berichtet. Seitdem hat die Aktie bereits über 10 % zugelegt und einen soliden Aufwärtstrend ausgebildet. Auch auf dem aktuellen Niveau von 46,50 EUR spricht viel für steigende Kurse. Denn die Equity Story aus attraktiver Dividende – in 2025 wurden 2,40 EUR je Aktie ausgeschüttet –, Wachstum, Margenverbesserung und Aktienrückkauf ist weiterhin intakt.

WashTec ist der weltweit führende Anbieter von Lösungen für die professionelle Fahrzeugwäsche. Verkauft werden innovative Waschstraßen und Portalanlagen. Daneben gewinnt das After-Sales-Geschäft mit umfangreichen Services und gut planbaren Umsätzen an Bedeutung. WashTec bietet Kunden mehr und mehr digitale Angebote, um Kunden beim effizienten Betrieb der Anlagen zu unterstützen. Insbesondere diese wiederkehrenden Umsätze und skalierbare digitale Dienstleistungen sollen das Margenwachstum in den kommenden Jahren antreiben.

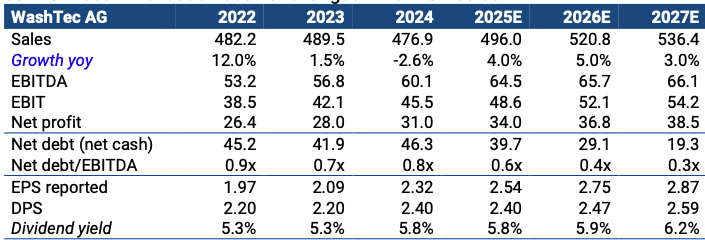

So will WashTec die EBIT-Marge von 9,5 % im Jahr 2024 bis 2027 auf 12 % bis 14 % steigern. Dies erscheint mit Blick auf die Q3-Zahlen 2025 fast schon konservativ zu sein. Denn dort lag die EBIT-Marge bei einem Umsatz von 125,8 Mio. EUR bereits bei 11,8 %. Gut möglich, dass WashTec bei Umsatz und EBIT überraschen wird.

Analysten von mwb research trauen dem Unternehmen jedenfalls einiges zu. Nach einem Umsatz von 496 Mio. EUR im laufenden Jahr sollen es in 2026 bereits 520,8 Mio. EUR sein und in 2027 dann 536,4 Mio. EUR. Das EBIT soll von 48,6 Mio. EUR in 2025 bis 2027 auf 54,2 Mio. EUR klettern. Die Dividende soll bis dahin auf 2,59 EUR je Aktie zulegen. Entsprechend sehen die Analysten den fairen Wert der WashTec-Aktie bei 55 EUR.

Gerresheimer: Boden gefunden?

Während WashTec über ein gesundes Geschäftsmodell und eine Aktie im Aufwärtstrend verfügt, ist bei Gerresheimer alles anders. Immerhin scheint die Aktie nach einem Verlust im laufenden Jahr von über 60 % bei 25 EUR einen Boden zu finden. Das Vertrauen des Kapitalmarktes ist jedoch vorerst zerstört.

Dafür gibt es gute Gründe. So hat das Unternehmen in 2025 die Umsatzprognose für das laufende Jahr von einem Wachstum von bis zu 5 % auf einen Rückgang von maximal 2 % reduziert. Zudem wurde die Dividende zusammengestrichen. Und zu allem Überfluss untersucht die BaFin die Bilanzen. Zuletzt wurden drei Vorstandsmitglieder inklusive CEO und CFO ersetzt. Geleitet wird das Unternehmen seit dem 1. November wieder von Uwe Röhrhoff. Er hatte Gerresheimer bereits bis 2017 geleitet und soll jetzt wieder für Ruhe sorgen.

Analysten sind weiterhin zurückhaltend. Die UBS hat die Einstufung "Neutral" bestätigt. Das Kursziel der Analysten liegt bei 29 EUR. Aus Sicht der Experten sollte man den kürzlich veröffentlichten Bericht eines Shortsellers nicht überbewerten. Dass das Unternehmen seine Berichtspflichten in der Vergangenheit nicht optimal erfüllt hat, sei bekannt. Auf dem aktuellen Kursniveau sei diese Unsicherheit bereits eingepreist. Auch Berenberg sieht bei Gerresheimer derzeit wenig Kurspotenzial. Es wird auf die Veröffentlichung der Zahlen für 2025 gewartet. Dies soll im Februar 2026 erfolgen.

Bayer: Kursziel steigt deutlich

Grund zur Freude gibt es weiterhin bei Aktionären von Bayer. Das Wertpapier der Leverkusener hat im laufenden Jahr über 80 % zulegen können. Mit 35 EUR notiert die Aktie so hoch wie seit rund 2 Jahren nicht mehr.

Und aus Sicht von J.P. Morgan ist noch einiges mehr drin. Die Analysten haben in dieser Woche ihr Kursziel für die Bayer-Aktie von 25 EUR auf 50 EUR verdoppelt. Die Empfehlung wurde von "Neutral" auf "Overweight" angehoben. Damit gehört der deutsche Konzern zu den Favoriten der Analysten im Pharmasektor. Neben der Verbesserung der Geschäftsentwicklung – Bayer hatte im laufenden Jahr überraschend positive Nachrichten aus der Pharmasparte veröffentlicht – bestehe inzwischen die Chance, dass die negativen Folgen aus dem Glyphosat-Desaster endlich eingedämmt werden können.

Fazit

Die WashTec-Aktie lockt zum Einstieg. Der Chart sieht gesund aus, die operative Entwicklung nimmt Fahrt auf und auch Dividende und Aktienrückkauf sprechen für einen weiter steigenden Kurs. Dagegen drängt sich ein Kauf der Gerresheimer-Aktie derzeit noch nicht auf. Das Unternehmen ist ein Turnaroundkandidat, aber die Veröffentlichung der Zahlen sollte zumindest abgewartet werden. Die Aussichten für Bayer haben sich deutlich aufgehellt, allerdings ist die Aktie auch schon sehr gut gelaufen. Eine Konsolidierung sollte nicht überraschen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.