23.03.2026 | 04:30

Über 150 % Kurspotenzial! Analysten sehen Rohstoff-Perle Power Metallic Mines vor Neubewertung!

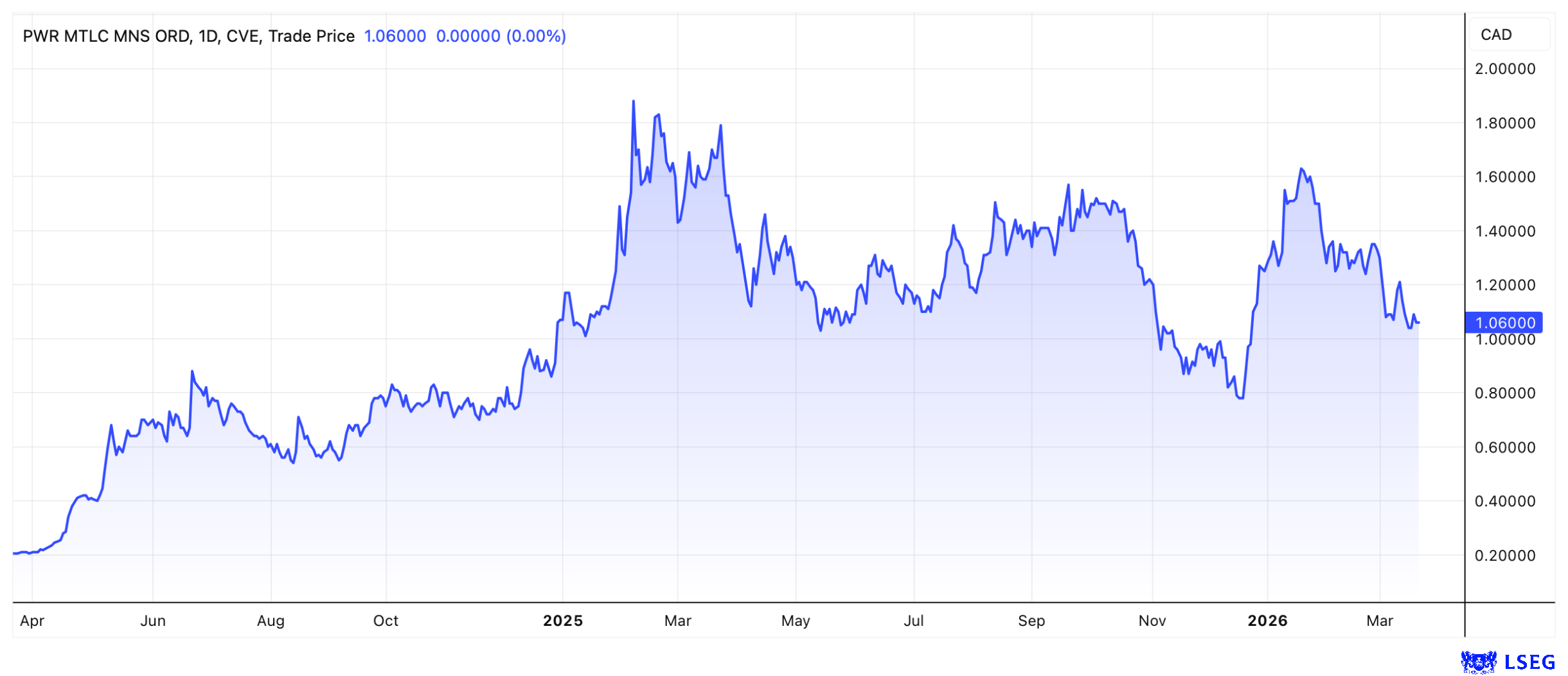

Die nächste Kaufempfehlung für diese Rohstoff-Perle. Die Analysten von GBC Research haben in der vergangenen Woche ihre Erststudie zu Power Metallic Mines veröffentlicht. Aufgrund der großen Chancen des Multi-Metall-Projekts in Kanada empfehlen sie die Aktie zum Kauf und sehen sogar die Chance auf eine komplette Neubewertung. Das Kursziel liegt bei 2,85 CAD bzw. 1,81 EUR. Damit besteht derzeit mehr als 150 % Kurspotenzial. Dass Power Metallic Mines derzeit unterbewertet sein könnte, zeigen auch die jüngsten Bohrergebnisse. Das Unternehmen scheint über ein Multi-Metall-Vorkommen aus Kupfer, Platin, Palladium, Kobalt, Gold und Silber mit Weltklasseformat zu verfügen. Die erste Ressourcenschätzung soll bald kommen.

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

POWER METALLIC MINES INC. | CA73929R1055 | TSXV: PNPN , OTCBB: PNPNF

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

GBC mit klarem Investment Case

Für die GBC-Analysten basiert der Investmentcase vor allem auf der Lion-Zone. Diese habe das Potenzial, zum entscheidenden Werttreiber für Power Metallic zu werden. Die hochgradige Multi-Metall-Entdeckung mit wiederholt starken Kupferäquivalent-Abschnitten könnte den Weg zu einer bedeutenden Erstressource ebnen. Zusätzliche Qualität gewinnt die Story aus Sicht von GBC durch frühe metallurgische Erfolge, denn die Tests deuten auf sehr hohe Ausbringungsraten und ein hochwertiges Kupferkonzentrat hin. Dies sei ein wichtiger Beleg dafür, dass sich die Mineralisierung nicht nur finden, sondern später auch wirtschaftlich verarbeiten und vermarkten lassen dürfte. Gleichzeitig sehen die Analysten einen klaren Pfad für eine Neubewertung der Aktie. Laufende Bohrungen, weitere metallurgische Daten und eine erste Ressourcenschätzung für Lion könnten das Projekt schrittweise von einer reinen Entdeckungsstory zu einer belastbaren Ressourcenstory weiterentwickeln. Dass mit Nisk bereits eine bestehende Ressource vorhanden ist, reduziert zudem das Risiko, während das große Landpaket in Québec mit Tiger und weiteren Zielen zusätzliches Potenzial in einer bergbaufreundlichen Region mit guter Infrastruktur bietet.

Wert von Lion und Tiger allein bei 535 Mio. CAD

Die Analysten stützen ihre Kaufempfehlung auf eine klar nachvollziehbare Sum-of-the-Parts-Bewertung. Den größten Wertbeitrag sehen sie mit 535 Mio. CAD bei Lion und Tiger, also genau dort, wo Power Metallic derzeit konsequent die Exploration vorantreibt. Hinzu kommt die bestehende Nisk-Ressource, die mit 160 Mio. CAD angesetzt wird und dem Projekt eine belastbare Basis sowie zusätzliche Entwicklungsoptionen verleiht. Das chilenische Copaquire-Projekt fließt mit 5 Mio. CAD in die Bewertung ein, dazu kommen erwartete Netto-Barmittel von 2 Mio. CAD zum Jahresende 2026. In Summe ergibt sich daraus ein Brutto-Asset-Wert von 702 Mio. CAD. Nach Abzug von 29 Mio. CAD für den Wert von Warrants und Optionen errechnen die Analysten einen gesamten Eigenkapitalwert von 674 Mio. CAD. Daraus leiten sie einen fairen Wert von 2,85 CAD je Aktie ab. Entscheidend ist dabei, dass der Löwenanteil der Bewertung auf Lion und Tiger entfällt. Mit der fortschreitenden Exploration könnte die Bewertung also weiter steigen.

Jüngste Bohrergebnisse liefern starke Argumente für eine Neubewertung

Die jüngsten Bohrergebnisse aus der Lion Zone lieferten erneut starke Argumente für eine Neubewertung der Aktie. Diese könnte mit der Veröffentlichung einer Ressourcenschätzung im laufenden Jahr beginnen.

Die jüngsten Ergebnisse der Bohrungen von Herbst und Winter 2025 überzeugen jedenfalls. Besonders herausragend ist das erste Bohrloch des Winterprogramms 2026. PML-26-049 traf auf 16,55 Meter mit 10,08 % Kupfer beziehungsweise 15,11 % Kupferäquivalent. Damit wurde nicht nur der bislang beste Kupferabschnitt in der Lion Zone gemeldet, sondern auch das Potenzial einer oberflächennahen Mineralisierung erweitert. Damit wird ein kostengünstiger Tagebau immer realistischer. Weitere Treffer wie 4,15 Meter mit 4,16 % Kupfer sowie tiefer gelegene hochgradige Abschnitte zeigen zudem, dass das System sowohl in der Breite als auch in der Tiefe weiter überzeugt.

Auch abseits der Kernzone bleibt es spannend. Im Westen und Osten der Lion Zone hat Power Metallic weitere Zielgebiete überprüft und dabei Hinweise auf zusätzliche mineralisierte Horizonte gefunden. Zwar lieferten die ersten Explorationsbohrungen dort noch keine wirtschaftlich vergleichbaren Mächtigkeiten wie in der Hauptzone, doch aus Sicht des Unternehmens gibt es Anzeichen auf einen „Lion-Stil“ und damit sei das Entdeckungspotenzial des Gesamtprojekts noch längst nicht ausgereizt.

https://youtu.be/uHlMHukLK1o?si=kvYHSnxZf08oZzmU

Fazit: Vor Neubewertung einsteigen

Die Analysten von GBC sehen die Aktie von Power Metallic Mines vor einer Neubewertung. Und dies scheint realistisch zu sein. Das Multi-Metall-Vorkommen ist äußerst vielversprechend, laut Einschätzung der Analysten heute schon deutlich mehr Wert als die Börsenbewertung und die Exploration ist noch lange nicht abgeschlossen. Sich ein paar Aktien noch vor der ersten Ressourcenschätzung ins Depot zu legen, könnte sich lohnen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.