27.06.2025 | 04:30

Almonty Industries Aktie EXPLODIERT! Rheinmetall, Renk und Hensoldt im Schatten!

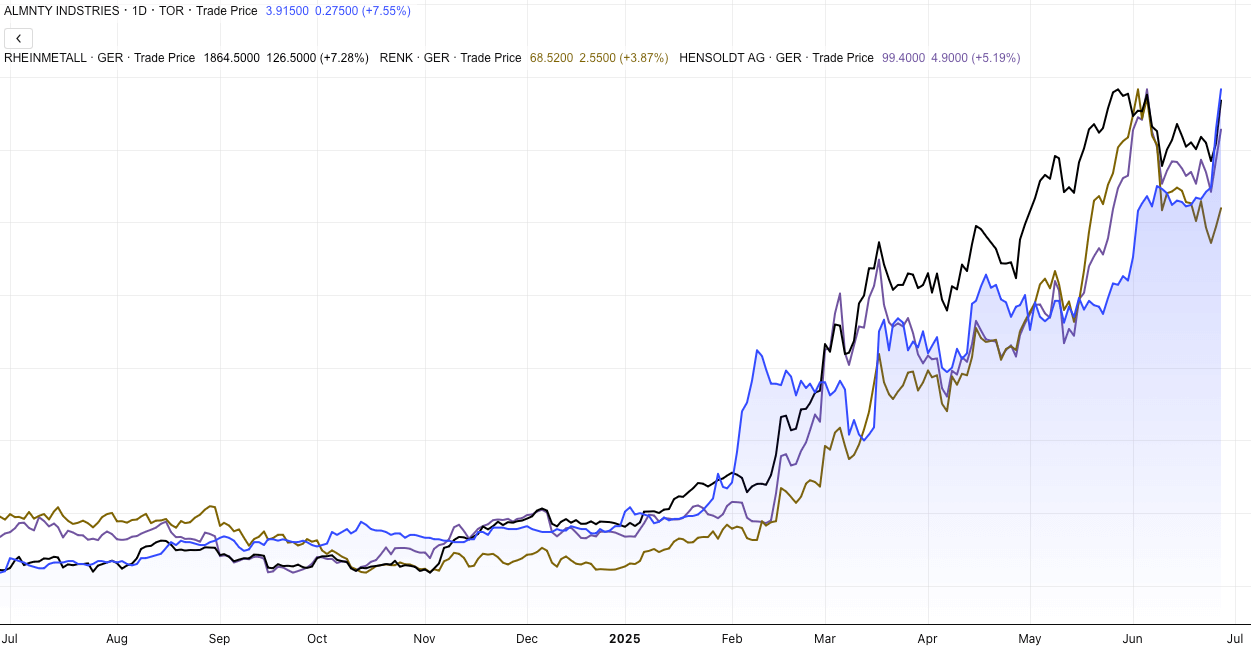

Über 20 % hat die Aktie von Almonty Industries in den vergangenen Tagen zulegen können. An der „noch“ Heimatbörse in Toronto hat der Börsenwert inzwischen die wichtige Marke von 1 Mrd. CAD übersprungen. Der bevorstehende Börsengang an die NASDAQ ist ein Grund für das Kursfeuerwerk. Es gibt zahlreiche weitere! Die Aktie des bald wohl größten Wolfram-Produzenten außerhalb Chinas befindet sich im perfekten Sturm. Das beschlossene 5 %-Ziel der NATO-Länder sorgt ebenfalls für steigende Kurse. Der Kauf der Aktie scheint weiterhin attraktiv zu sein. Die Kursziele der Analysten sind noch nicht erreicht und dürften bald weiter steigen. Rheinmetall, Renk und Hensoldt stehen derzeit im Schatten von Almonty – zu Recht.

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203981034 , RHEINMETALL AG | DE0007030009 , RENK AG O.N. | DE000RENK730 , HENSOLDT AG INH O.N. | DE000HAG0005

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

5 %-Ziel der NATO beflügelt Rüstungsaktien

Das Sentiment bei Rüstungsaktien ist wieder freundlich. Erneut war die Schwächephase bei Renk, Rheinmetall und Hensoldt nur von kurzer Dauer. Die Aktien legten in den vergangenen Tagen wieder zu, wurden von Almonty jedoch in den Schatten gestellt. Nach dem jüngsten NATO-Treffen herrscht Goldrausch in der Branche. So haben die NATO-Mitgliedsländer ihren Willen zu höheren Ausgaben für Verteidigung bekräftigt. Künftig sollen 5 % der Wirtschaftsleistung ins Militär bzw. die Verteidigung fließen. In der Gipfelerklärung bekennt sich die NATO zu Milliardeninvestitionen in Rüstung und Infrastruktur bis 2035.

US-Präsident Donald Trump hatte in der Vergangenheit immer wieder auf höhere Ausgaben gedrängt und war entsprechend zufrieden. Er ließ sich sogar dazu hinreißen, die Beistandsverpflichtung (Artikel 5) der transatlantischen Militärallianz zu bekräftigen.

Von einem großen Teil der Milliardeninvestitionen dürften auch US-Rüstungsfirmen profitieren. Und egal ob in Europa oder den USA produziert wird, die gesamte Branche benötigt Wolfram und damit Almonty.

Seit 2015 keine Wolframproduktion in den USA

Besonders prekär ist die Lage in den USA. In dem riesigen Land wird seit 2015 kein kommerzielles Wolfram mehr produziert. Man ist also komplett auf Importe angewiesen. Dabei ist es unverzichtbar in der Luft- und Raumfahrt, Elektronik, Rüstung und Maschinenbau. Wolfram hat mit 3.422 °C den höchsten Schmelzpunkt aller Metalle und ist extrem hart. Daher wird es beispielsweise in Raketendüsen, panzerbrechender Munition, Schutzschichten und Panzerungen verwendet. Das Problem: China produziert über 80 % des Weltbedarfs und setzt es immer mehr als Waffe im Handelskrieg ein.

Derzeit steueren die USA mit voller Kraft dagegen – und Almonty profitiert. So wurde das Unternehmen inzwischen durch ein offizielles Schreiben vom Sonderausschuss des US-Repräsentantenhauses über den strategischen Wettbewerb zwischen den USA und China informiert und ist Teil des Critical Metals Forums.

Almonty ist die Wolfram-Hoffnung für den Westen

Almonty ist die Wolfram-Hoffnung für die USA, Europa und alle westlichen Staaten. Das Unternehmen betreibt bereits eine Mine in Portugal – eine Erweiterung ist geplant – und besitzt 2 Projekte in Spanien. Doch der zentrale Kurstreiber befindet sich in Südkorea. Dort steht Almonty – nach jahrelanger Vorbereitung und mit Unterstützung der deutschen KfW – kurz vor der Inbetriebnahme der Sangdong-Mine. Und diese Mine hat es in sich: Sie ist nicht nur hochgradig, sondern hat eine Lebensdauer von über 90 Jahren. Damit ist es die größte Wolfram-Mine außerhalb Chinas. Bis 2027 will Almonty 43 % des globalen Angebots außerhalb Chinas stellen und insbesondere den Rüstungssektor beliefern – dies betonte CEO Lewis Black kürzlich in einem Interview mit dem Fernsehsender CNBC. Zuvor hatte sich bereits ein US-Rüstungszulieferer mindestens 40 t Wolframoxid pro Monat gesichert. Dass es eine Preisuntergrenze, aber keine Preisobergrenze gibt, zeigt, in welcher starken Position Almonty ist.

https://youtu.be/g6pys3NNk44?si=zxQUtZgLcwciC29e

Viel Treibstoff für die Kursrakete

Wer darauf spekuliert, dass mit dem NASDAQ-Listing und der Inbetriebnahme der Sangdong-Mine ein Rücksetzer einsetzt, dürfte enttäuscht werden. Zum einen herrscht in den USA derzeit ein IPO-Fieber bei dem sich Aktien am ersten Handelstag sogar verdoppeln. Außerdem hat Almonty noch einen weiteren strategisch wichtigen Rohstoff im Angebot: Molybdän. Die Lagerstätte des Schwermetalls befindet sich auf der Sangdong-Liegenschaft. Auch hier wurde bereits ein langjähriger Abnahmevertrag geschlossen. Und dann sind da ja noch die Ausbaupläne in Portugal und die beiden Minen in Spanien. Außerdem läßt sich die Wertschöpfungskette verlängern. Der Treibstoff dürfte der Almonty-Kursrakete noch lange nicht ausgehen.

Analysten dürften Kursziele bald anheben

Spätestens mit der Inbetriebnahme dürfte die Analysten ihre Kursziele anheben, da damit die Visibilität der künftigen Umsätze und Gewinne stark zunehmen wird. Das Kursziel von Sphene Capital liegt derzeit bei 5,40 CAD. Die Analysten von GBC Research sehen den fairen Wert der Almonty-Aktie derzeit bei 5,50 CAD. Gestern notierte das Wertpapier knapp unter 4 CAD. Almonty will Sangdong bis 2027 hochfahren. Die GBC-Analysten erwarten, dass im Jahr 2027 dann 314 Mio. CAD umgesetzt und 212 Mio. CAD als Nettogewinn übrigbleiben – Tendenz weiter steigend.

Fazit: Kursrakete hat noch viel Treibstoff

Für Anleger dürfte sich der Einstieg in die Almonty-Aktie weiterhin lohnen. Es gibt einfach zu viele Gründe für weiter steigende Kurse. Wer in den vergangenen Monaten auf eine deutliche Kurskorrektur gewartet hat, hat die Rally verpasst. Die Kursziele der Analysten erscheinen realistisch und würden weitere über 30 % Kurssteigerungen bedeuten – falls es bei dem NASDAQ-Börsengang nicht noch weiter hochgeht.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.