03.04.2024 | 05:05

HelloFresh vor Übernahme? Bayer für Antizykliker! Altech Advanced Materials überzeugt: Chancen bei Turnaround-Aktien!

Immerhin rund 7 % konnte die Aktie von Bayer in der vergangenen Woche zulegen. Ist dies der Turnaround, nachdem das Wertpapier ein Mehrjahrestief erreicht hatte? An einem Aufwärtstrend arbeitet auch die Aktie von Altech Advanced Materials. Die deutsche Batterie-Hoffnung hat eine vielversprechende Machbarkeitsstudie veröffentlicht. Ihre stationären Speicher sind deutlich rentabler als beispielsweise die MegaPacks von Tesla. Auf den Boden der Tatsachen wurden die Aktionäre von HelloFresh in den vergangenen Wochen geholt. Ist die Aktie nach einem Rückgang von fast 80 % in 6 Monaten jetzt reif für einen Turnaround? Kommt es vielleicht sogar zu einer Übernahme?

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

Altech Advanced Materials AG | DE000A31C3Y4 , BAYER AG NA O.N. | DE000BAY0017 , HELLOFRESH SE INH O.N. | DE000A161408

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Altech Advanced Materials: Machbarkeitsstudie für stationäre Speicher überzeugt

Batterietechnik der nächsten Generation ist entscheidend für den Erfolg der Elektromobilität und der Energiewende. An der Verbesserung der Speicherlösungen arbeitet die deutsche Altech Advanced Materials AG. Zur Leistungssteigerung von E-Auto-Batterien will man künftig beschichtetes Silizium (Projekt: Silumina Anodes) anbieten. Eine Pilotanlage wurde bereits in Sachsen errichtet. Absichtserklärungen für die Lieferung von Batteriematerialien mit deutschen und US-amerikanischen Autoherstellern und Batterieherstellern liegen ebenfalls vor und auf Basis der überzeugenden Machbarkeitsstudie läuft die Planung für ein großes Produktionswerk.

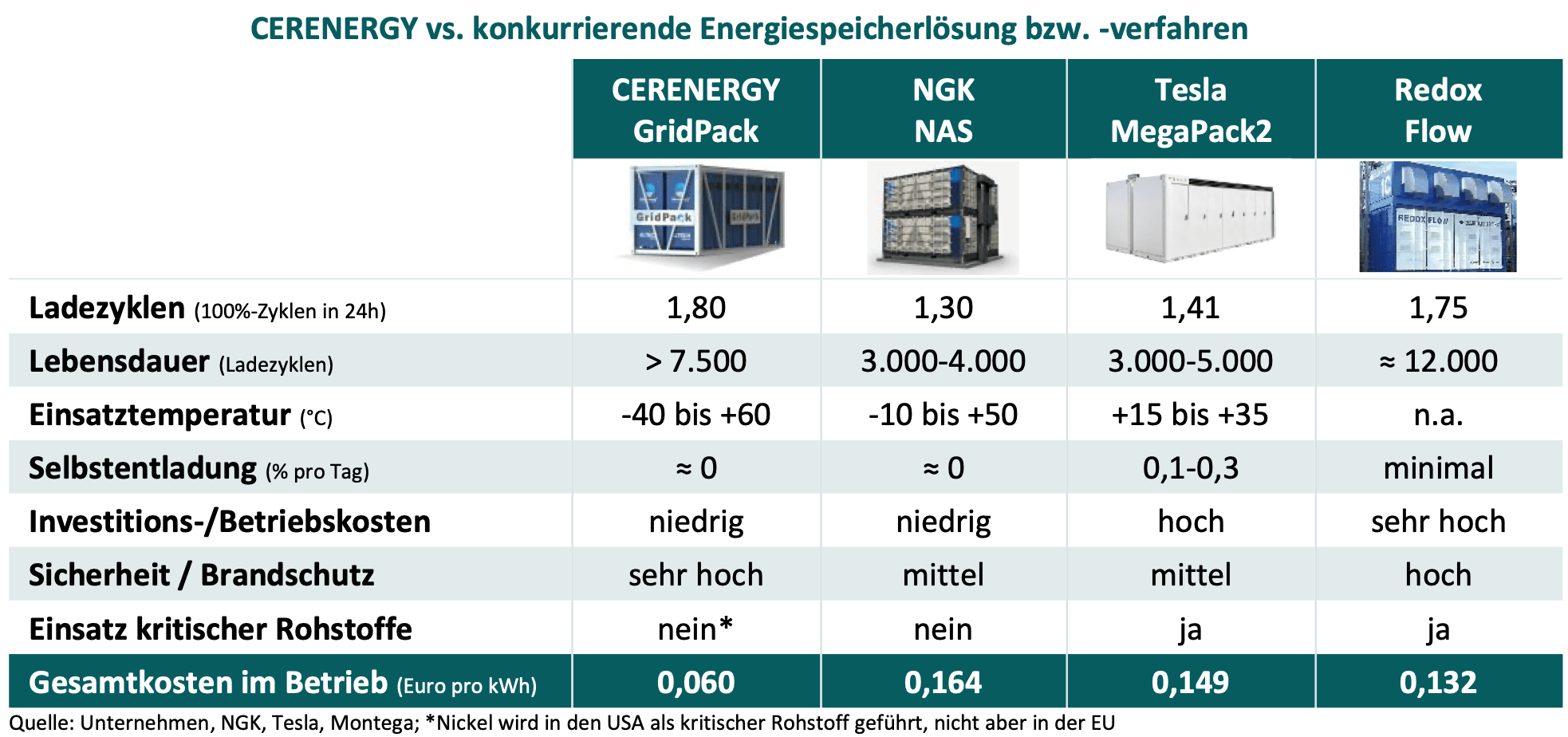

Mit Festkörperbatterien für Netzspeicherlösungen hat Altech sogar noch einen zweiten Milliardenmarkt im Visier. Für das geplante CERENERGY®-Batteriewerk mit einer jährlichen Produktionskapazität von 120 MWh wurde kürzlich eine Machbarkeitsstudie veröffentlicht und diese überzeugte ebenfalls. Die Gesamt-Betriebskosten der Natriumchlorid-Festkörperbatterie CERENERGY® – bestehend aus Kochsalz, Nickel und Keramik – belaufen sich gemäß den Kalkulationen auf 0,06 EUR/kWh über die gesamte Lebensdauer und liegen damit signifikant unter denen herkömmlicher Lithium-Ionen-Batterien. Bei dem MegaPack2 von Tesla liegen sie beispielsweise bei 0,149 EUR/kWh und damit mehr als doppelt so hoch.

Auch die betriebswirtschaftlichen Daten der Studie sind beeindruckend. So ergibt sich bei voller Kapazitätsauslastung ein jährliches Umsatzpotenzial von 106 Mio. EUR. Die EBITDA-Marge soll bei stolzen 47 % liegen und der jährliche Free Cashflow vor Steuern bei 51 Mio. EUR. Damit ergibt sich ein Nettobarwert (NPV) von 169 Mio. EUR. Dabei übersteigt das Absatzpotenzial sicherlich diese erste Produktionsstätte mit einer Kapazität von 120 MWh.

Die erwartete Wirtschaftlichkeit des Projektes CERENERGY® sei damit vielversprechend und die Joint-Venture-Partner Altech Advanced Materials AG, Altech Batteries Ltd und Fraunhofer werden nun in die Finanzierungsphase des Projekts einsteigen.

Bayer: Für steigende Kurse spricht nichts oder genau das?

Ist die Aktie von Bayer reif für einen Turnaround? Nach dem Mehrjahrestief Mitte März bei unter 26 EUR wäre jedenfalls eine Gegenbewegung alles andere als eine Überraschung. In der vergangenen Woche gab es zumindest ein erstes Lebenszeichen von der Aktie, als sie in wenigen Tagen über 7 % zulegen konnte. Grund war der Börsengang von Boundless Bio in den USA. Vor rund einem Jahr hatte sich Bayer an dem auf die Entwicklung innovativer Therapeutika gegen extrachromosomale DNA (ecDNA) Unternehmen beteiligt. Zum erfolgreichen IPO am vergangenen Donnerstag wurde Boundless Bio mit 356 Mio. USD bewertet. Bayer ist mit rund 6,6 % beteiligt. Dies wird jedoch keinen nachhaltigen Einfluss auf die Bayer-Aktie haben. Und von den Leverkusenern selbst kommen derzeit keine positiven Impulse für steigende Kurse. Die Zerschlagung des Konzerns ist vorerst vom Tisch. Woher aber das Kapital zur Wachstumsfinanzierung – u. a. um die überschaubare Pharma-Pipeline aufzuwerten – bleibt unklar. Klar ist, dass die Rechtsstreitigkeiten noch weiter gehen werden. Auch Analysten hatten zuletzt wenig Hoffnung gemacht. Nach einer positiven Studie zum Wirkstoff Elinzanetant hatte J.P. Morgan ein Update veröffentlicht und die Empfehlung bei "Neutral" belassen. Das Kursziel liegt bei 34 EUR. Es sei noch zu früh, um das Umsatzpotenzial des Wirkstoffes gegen Beschwerden in den Wechseljahren einzuschätzen.

HelloFresh: Bringen Übernahmespekulationen den Turnaround?

Mit Blick auf den Kurs ist auch die Aktie von HelloFresh ein Turnaround-Kandidat. Nach den katastrophalen Quartalszahlen und der einkassierten mittelfristigen Margen-Prognose ist jedoch viel Vertrauen zerstört worden und es braucht wohl echte operative Impulse. Analysten haben in den vergangenen Wochen jedenfalls reihenweise die Kursziele reduziert. Zuletzt rasierte die Societe Generale den fairen Wert von HelloFresh von 12 EUR auf 7,20 EUR. Derzeit notiert die Aktie bei rund 6,50 EUR. Vor 6 Monaten stand sie noch bei über 30 EUR.

Sorgen vielleicht Übernahmespekulationen für den Turnaround der Aktie? Ein solches Szenario hatte das Magazin "Börse Online" kürzlich aufgezeigt. So habe das Unternehmen weiterhin eine starke und interessante Marktstellung. Außerdem würde die Marktkapitalisierung von HelloFresh nur noch dem 0,15-fachen des Jahresumsatzes entsprechen.

Bei Altech Advanced Materials gibt es gute Gründe für steigende Kurse. Das Unternehmen ist auf einem guten Weg, künftig gleich zwei Milliardenmärkte zu adressieren. Außerdem hat man starke Partner mit im Boot und muss daher die Finanzierung der Produktionsanlagen nicht alleine stemmen. Spätestens mit positiven Finanzierungsnachrichten sollte die Aktie durchstarten. Bei Bayer spricht eigentlich nur der große Pessimismus für steigende Kurse. Dagegen könnte die Marktstellung und niedrige Umsatzbewertung bei HelloFresh tatsächlich für Übernahmefantasie sorgen, ob man als Anleger darauf spekulieren will, ist eine andere Frage.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.