31.10.2025 | 04:30

KAUFCHANCE! Rheinmetall, Almonty und MP Materials Aktie konsolidieren! Die Lage bleibt kritisch!

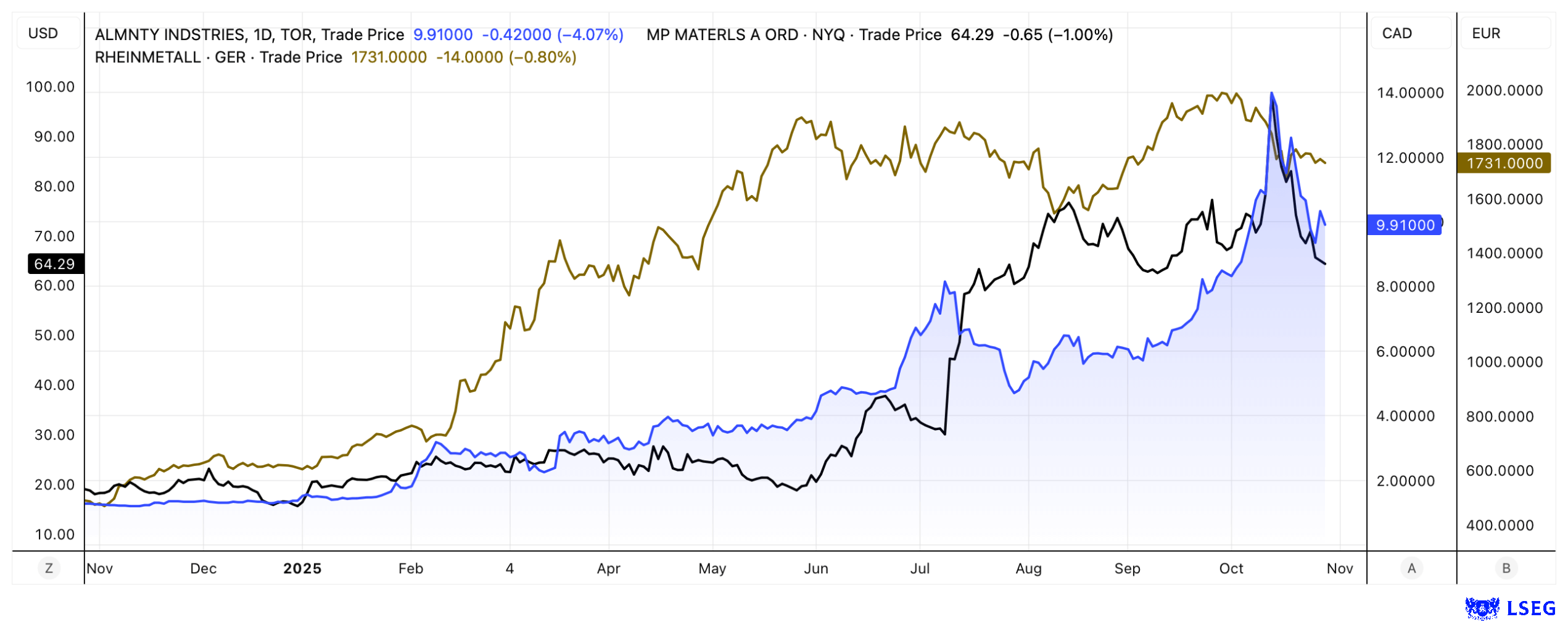

Aktien aus den Bereichen Rüstung und kritische Metalle konsolidieren derzeit. Damit kann sich eine klare Kaufgelegenheit ergeben. Bei Rheinmetall sehen Analysten weiterhin den fairen Wert über 2.200 EUR. Schließlich kommen endlich die Milliardenaufträge. Bei kritischen Metallen haben Anleger die Asienreise von US-Präsident Trump für Gewinnmitnahmen genutzt. Dabei hat die Reise klar gezeigt, dass die Sicherung von Seltenen Erden und Co. für die USA höchste Priorität haben. Vereinbarungen wie jetzt mit China und Japan verschaffen den USA die nötige Zeit, um eigene Vorkommen in Produktion zu bringen. Davon profitiert MP Materials und seit dieser Woche auch Almonty direkt.

Lesezeit: ca. 4 Min.

|

Autor:

Fabian Lorenz

ISIN:

RHEINMETALL AG | DE0007030009 , ALMONTY INDUSTRIES INC. | CA0203987072 , MP MATERIALS CORP | US5533681012

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Kritische Metalle: MP Materials und Co. erhalten Zeit

Der US-Präsident Donald Trump befindet sich derzeit auf einer Reise durch Asien. Auch wenn Zölle das beherrschende Thema in den Medien ist, scheint es sich im Hintergrund mehr um die Versorgung mit kritischen Rohstoffen wie Seltenen Erden sowie Verteidigungs- und Rüstungsfragen zu drehen.

In Australien bekräftigte Trump das Engagement der USA im Rahmen des Sicherheitsbündnisses AUKUS unter anderem durch schnellere Lieferungen von nuklear angetriebenen U-Booten und eine engere Zusammenarbeit bei Verteidigungstechnologien im Indopazifik. Auch brisant: Südkorea hat die Erlaubnis erhalten, nuklearbetriebene U-Boote zu bauen. Die Produktion würde in den USA erfolgen.

Während seines Besuchs in Japan unterzeichnete Trump mit der japanischen Premierministerin Sanae Takaichi eine Vereinbarung zur gemeinsamen Sicherung von Rohstoffen und Verarbeitungskapazitäten für Seltene Erden. Gestern folgten dann die Gespräche mit China. Dort wurde festgelegt, dass China für mindestens ein Jahr die Exporte von Seltenen Erden aufrechterhalten werde – im Austausch für US-Zollerleichterungen und eine intensivere Kooperation in anderen Bereichen. Dabei klang der US-Präsident wie üblich deutlich euphorischer als die chinesische Seite.

Es dürfte jedem klar sein, dass die Vereinbarung mit China auf sehr wackeligen Beinen steht. Die Situation kann jederzeit wieder eskalieren. Mit den Abkommen "erkaufen" sich die USA Zeit, eine eigene Versorgung aufzubauen. Die Trump-Regierung gibt bei dem Thema Vollgas – was man sich auch von Europa wünschen würde. In den vergangenen Monaten haben sich die USA an Rohstoffunternehmen direkt beteiligt oder Projekte gefördert. Zu den bekanntesten Deals gehört der Einstieg bei MP Materials. Das Unternehmen betreibt in Kalifornien die einzige größere Produktionsstätte für Seltene Erden in Nordamerika. Neben dem Ausbau der Produktion soll die gesamte Wertschöpfungskette in den USA aufgebaut werden.

Bei Wolfram sind die USA sogar zu 100 % auf Importe angewiesen. Doch bereits im kommenden Jahr könnte Almonty Industries dies ändern.

Almonty Industries: Analysten erwarten Gewinnexplosion

Der Wolfram-Produzent Almonty Industries gehört zu den Top-Performern des Jahres im Rohstoffbereich. Im Vergleich zu MP Materials ist die Bewertung jedoch weiterhin überschaubar. Almonty produziert bereits Wolfram in einer Mine in Portugal. Kurstreiber des laufenden Jahres sind der steigende Wolfram-Preis und die neue Mine in Südkorea. Die Inbetriebnahme steht kurz bevor und wird dafür sorgen, dass Almonty zum größten Lieferanten des kritischen Metalls außerhalb Chinas und Russlands aufsteigen wird. CEO Lewis Black hatte bereits angekündigt, dass das Wolfram aus Südkorea zu großen Teilen in die USA geliefert wird. Dies ist auch nicht überraschend, immerhin ist das Land der größte Waffenproduzent und das sehr harte Wolfram für diesen Sektor unverzichtbar.

Diese Woche dann der nächste strategische Meilenstein: die Übernahme eines Wolfram-Projekts in den USA. Das im US-Bundesstaat Montana gelegene Gentung-Browns-Lake-Projekt soll für 9,75 Mio. USD übernommen werden. Über die Größe des Projekts ist zwar noch nichts bekannt, aber der Kaufpreis scheint alles andere als hoch zu sein. Insbesondere wenn man berücksichtigt, dass die Produktion schon Ende kommenden Jahres starten könnte. Damit könnte Almonty der erste Wolfram-Produzent in den USA werden. Dafür will man sogar eigene Maschinen aus Europa aufbereiten und verschiffen.

https://youtu.be/BySd1SrveLo?si=-T2h4V11mQjm_fl-

Mit Produktionsstandorten in Portugal, Südkorea und den USA wird Almonty ab dem kommenden Jahr Millionen verdienen. Und dann ist da ja auch noch das Molybdän-Projekt. Damit stehen die Chancen gut, dass die aktuelle Konsolidierung rückblickend eine Kaufgelegenheit war.

Rheinmetall: Aufträge kommen, Aktie schwächelt

Typisch Börse. Da warten Anleger lange auf Milliardenaufträge und wenn sie kommen, korrigiert die Aktie. So läuft es derzeit bei Rheinmetall.

Zuletzt hat das Gemeinschaftsunternehmen Artec GmbH den Auftrag erhalten, insgesamt 222 Radschützenpanzer Schakal im Wert von 4,7 Mrd. EUR an die Streitkräfte Deutschlands und der Niederlande zu liefern. 150 Schakal-Fahrzeuge sollen an die Bundeswehr geliefert werden, 72 an die niederländische Armee. Der Schakal kombiniert das Fahrgestell des Radpanzers Boxer mit dem Turm des Schützenpanzers Puma. Vom Auftragsvolumen wird Rheinmetall etwas 3,4 Mrd. EUR erhalten. Der Rest fließt in die Kasse von Joint-Venture-Partner KNDS. Darüber hinaus wurden mehrere Aufträge bis in den dreistelligen Millionen-EUR-Bereich gemeldet.

Dennoch hat die Rheinmetall-Aktie in den vergangenen 4 Wochen rund 13,6 % an Wert verloren. Für die vergangenen 6 Monate liegt das Plus bei eher überschaubaren 14,4 %.

Analysten sehen die aktuelle Schwächephase als Einstiegschance. Die Deutsche Bank hat zuletzt das Kursziel von 1.950 EUR auf 2.050 EUR angehoben. Goldman Sachs sieht den fairen Wert des größten deutschen Rüstungskonzerns bei 2.200 EUR und Jefferies traut der Rheinmetall-Aktie sogar 2.250 EUR zu.

Fazit

Anleger sollten sich von der aktuellen Schwächephase nicht verunsichern lassen. Rüstung und kritische Rohstoffe werden Boombranchen bleiben. Rheinmetall ist ein Basisinvestment in Europa. Almonty geht strategisch klug vor und steht vor spannenden Monaten. Im Vergleich zu MP Materials ist das Unternehmen alles andere als teuer.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.