26.01.2026 | 05:15

Rekorde bei Gold, Silber und Kupfer! Doch die Post geht bei Wolfram ab! Almonty Aktie stellt Barrick Mining und MP Materials in den Schatten!

Rohstoffpreise scheinen außer Rand und Band zu sein. Doch wer glaubt, dass die Entwicklungen bei Gold und Silber rekordverdächtig sind, sollte sich Wolfram anschauen. Dieses wird immer mehr zum kritischen Metall Nr. 1. Der Preis ist in einem Jahr von knapp über 300 USD auf über 1.200 USD geschossen. Davon profitiert Almonty Industries. Dabei ist aus Sicht von CEO Lewis Black der Preis gar nicht so entscheidend, sondern etwas anderes. Wolfram tritt zwar immer mehr aus dem Schatten der Seltenen Erden, doch diese beherrschen weiter die Schlagzeilen. MP Materials hat die US-Regierung und Apple mit im Boot und Analysten sehen weiterhin eine Outperformance. Eine goldene Nase sollte sich derzeit auch Barrick Mining verdienen. Denn nicht nur Gold ist auf Rekordniveau, sondern auch Kupfer.

Lesezeit: ca. 5 Min.

|

Autor:

Fabian Lorenz

ISIN:

BARRICK MINING CORPORATION | CA06849F1080 , MP MATERIALS CORP | US5533681012 , ALMONTY INDUSTRIES INC. | CA0203987072

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Almonty Industries: Wolfram-Preis nicht zu bremsen

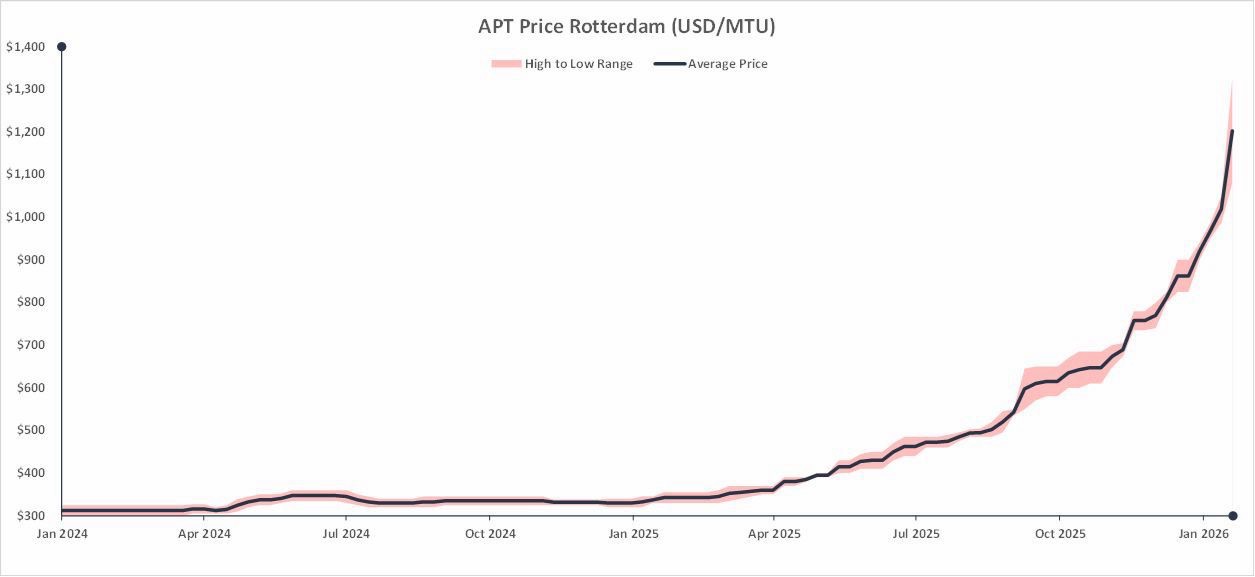

In der vergangenen Woche ist die Almonty-Aktie auf ein neues Allzeithoch geschossen. Am Freitag schloss das Wertpapier des führenden westlichen Wolfram-Produzenten bei 11,12 USD. Dies bedeutete Allzeithoch. Damit hat die Aktie allein im noch jungen Jahr 2026 rund 25 % an Wert zulegen können. Getrieben wird die Aktie von einem Preis, der Gold in den Schatten stellt. Denn Wolfram wird immer mehr zum kritischen Metall Nr. 1. In einer Welt, in der Lieferketten als Waffen eingesetzt werden, hat sich Wolfram zu einem kritischen Metall entwickelt, das weder Staaten noch Unternehmen oder Investoren ignorieren können. Entsprechend explodiert der Preis. Vor rund einem Jahr wurde an der Börse in Rotterdam für eine MTU (entspricht 10 kg) zwischen 300 und 400 USD bezahlt. Derzeit sind es rund 1.200 USD – Tendenz weiter steigend. Almonty-CEO Lewis Black hatte Ende 2025 bereits Preise von über 1.000 USD vorhergesagt. Damals hat der Markt kaum reagiert – jetzt umso mehr.

Doch aus Sicht von Lewis Black macht nicht die Preisentwicklung Wolfram so spannend. Vielmehr sind es die Verfügbarkeit und der Bedarf. Grund dafür sind die Eigenschaften und Einsatzgebiete von Wolfram – außergewöhnlich dicht, extrem hart, unverzichtbar für panzerbrechende Munition, hochwertige Werkzeuge und Elektronik. Dabei ist die Menge an Wolfram in einem Endprodukt oft so gering, dass der jeweilige Produzent die Kosten kaum bemerkt. Für ihn ist entscheidend, dass er die kleine Menge aus einer zuverlässigen nicht-chinesischen Bezugsquelle bekommt.

Und bei der Verfügbarkeit hat der Westen jahrzehntelang naiv geschlafen. Gerne hat man zu subventionierten Dumpingpreisen aus China eingekauft. So wurden westliche Wolframproduzenten aus dem Markt gedrängt und quasi ein Monopol geschaffen. Selbst in den USA wird kein einziges kg des für das Militär so wichtigen Metalls produziert. Almonty wird dies noch in diesem Jahr ändern. Die aktive Wolfram-Mine in Portugal wird ausgebaut, in Südkorea wird die wohl größte Wolfram-Mine außerhalb Chinas seit Dezember 2025 hochgefahren und in den USA selber will man noch dieses Jahr eine Mine in Betrieb nehmen.

Die Mine in Südkorea wurde übrigens zu Preisen von deutlich unter 500 USD je MTU geplant. Und auch Analysten sind bei ihren Schätzungen weit von dem aktuellen Niveau entfernt. Entsprechend massiv dürfte die Gewinnentwicklung bei Almonty sein und das Potenzial steigender Kursziele.

Hinweis: Wer mehr über die Aussichten von Almonty Industries aus erster Hand erfahren möchte, sollte sich für das International Investment Forum (ii-forum.com) am 25. Februar 2026 anmelden. Dort wird auch CEO Lewis Black präsentieren.

Barrick Mining: Rückenwind durch Gold- und Kupferpreise auf Rekordhoch

Auch die Aktie von Barrick Mining zieht weiter an – nicht so stark wie Almonty, aber immerhin um 11 % seit Jahresanfang. Das Gold-Basisinvestment wird vor allem vom Goldpreis getrieben. Getrieben von der geopolitischen Zeitenwende steht der Preis je Feinunze inzwischen über 4.900 USD. Es scheint nur noch eine Frage der Zeit zu sein, wann die Schallmauer von 5.000 USD fällt.

Während der Konzern operativ Vollgas gibt und sogar die Probleme in Mali gelöst zu haben scheint, wurde zuletzt eine Personalie gemeldet. So wird Helen Cai ab dem 1. März als CFO das Finanzressort leiten. Sie ist seit November 2021 Mitglied des Boards von Barrick und verfügt über mehr als zwei Jahrzehnte Erfahrung in den Bereichen Aktienresearch, Unternehmensfinanzierung, strategische Planung, Kapitalmärkte und M&A in unterschiedlichsten Branchen. So war sie unter anderem für Goldman Sachs und die China International Capital Corporation (CICC) tätig. Cai folgt auf Graham Shuttleworth, der den CFO-Posten nach rund 7 Jahren abgibt.

Barrick-CEO Mark Hill: „Ich möchte Helen als CFO im Führungsteam willkommen heißen. Helens fundierte Finanzkenntnisse und ihre jahrzehntelange Erfahrung im Bergbausektor werden von unschätzbarem Wert sein, wenn wir uns auf die Steigerung der Leistung und den Shareholder Value konzentrieren.“

MP Materials: Analysten sagen „Outperform“

Stark läuft in 2026 auch wieder MP Materials. Mit knapp über 70 USD ist das Wertpapier allerdings noch ein gutes Stück vom Allzeithoch aus dem Oktober 2025 entfernt. Damals notierte man kurzzeitig über 100 USD. Allerdings wird das Unternehmen auch auf dem aktuellen Niveau bereits mit über 12 Mrd. USD bewertet. Deutlich mehr als beispielsweise Almonty mit rund 4 Mrd. USD.

Wie Almonty profitiert MP Materials vom Run auf kritische Rohstoffe. Bei MP Materials dreht sich alles um Seltene Erden. Diese sollen in den USA nicht nur gewonnen, sondern auch verarbeitet werden. Zuletzt hat William Blair die Aktie von MP Materials neu in die Research-Abdeckung aufgenommen und empfiehlt den Titel mit „Outperform“. Die Analysten begründen den Start der Coverage vor allem mit der strategischen Positionierung von MP als integriertem US-Anbieter entlang der Wertschöpfungskette (von der Förderung bis zu weiterverarbeiteten Produkten) und der dadurch gestiegenen Visibilität für Abnahme- und Förderprogramme in den USA. Als wesentlichen Katalysator hebt William Blair zudem die zuletzt deutlich verbesserte Planbarkeit durch Partnerschaften bzw. Vereinbarungen im sicherheits- und industriepolitischen Umfeld hervor, die Risiken reduzieren und weitere Lieferdeals nach sich ziehen könnten. Ein konkretes Kursziel nannten die Analysten nicht.

News vom Unternehmen gab es schon länger nicht mehr. Die letzte Meldung stammt aus dem November 2025. Damals wurde eine Kooperation mit dem US-Kriegsministerium und der Saudi Arabian Mining Company bekannt gegeben. Gemeinsam soll eine Seltenerdraffinerie in Saudi Arabien realisiert werden. Dies soll ein wichtiger Schritt zur Wiederherstellung des Gleichgewichts in der globalen Lieferkette für Seltene Erden sein. Die Anlage wird für die Verarbeitung von Seltenerd-Rohstoffen aus Saudi-Arabien und anderen Regionen der Welt ausgelegt sein und erhebliche Mengen an separierten leichten und schweren Seltenerdoxiden produzieren. Diese raffinierten Produkte werden den Fertigungs- und Verteidigungssektor der USA und Saudi-Arabiens unterstützen und an verbündete Nationen vermarktet werden. Bis zur Fertigstellung dürften allerdings einige Jahre ins Land gehen.

Fazit

Wolfram ist vielleicht das spannendste und kritischste Metall. Die Bedeutung wird zwar mehr und mehr Staaten, Unternehmen und Investoren bewusst, doch die Versäumnisse aus Jahrzehnten lassen sich nicht schnell aufholen. Almonty ist genau zur richtigen Zeit aktiv geworden, davon sollten Aktionäre auch weiterhin profitieren. Zum Rohstoffboom gehört natürlich auch Gold. Es wäre keine Überraschung, wenn die Marke von 5.000 USD je Feinunze in dieser Woche fallen würde. Davon sollte auch Barrick weiterhin profitieren. Dabei darf nicht vergessen werden, dass der Bergbauriese auch vom Rekordpreis bei Kupfer profitiert. MP Materials ist ein Top-Player bei Seltenen Erden und wird gestützt von der US-Regierung und Apple. Allerdings erscheint die Marktkapitalisierung schon recht hoch.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.