08.04.2026 | 05:20

Über 100 % Kurspotenzial bei dieser Rohstoff-Rakete! Antimony Resources profitiert von Aufrüstung!

Erstellt und veröffentlicht im Auftrag von Antimony Resources Corp.

Nach Ansicht von Analysten haben Anleger mit dieser Rohstoff-Rakete die Chance auf über 100 % Kursgewinn: Antimony Resources. Die Aktie fällt derzeit durch relative Stärke auf. Während die Weltbörsen beben, notiert das Wertpapier nah am Allzeithoch. Dafür gibt es gute Gründe. Antimon wird nicht nur für Munition dringend benötigt, sondern ist auch für andere Schlüsselbranchen essenziell. Antimony Resources erschließt derzeit ein spannendes Projekt in Kanada. In wenigen Wochen wird die erste Ressourcenschätzung erwartet. Dies könnte zur Neubewertung der Aktie führen. Analysten raten mit Kursziel 1,90 EUR zum Kauf.

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

ANTIMONY RESOURCES CORP | CA0369271014 | CSE: ATMY , OTCQB: ATMYF

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Über 100 % Kurspotenzial

Mit einem Kursziel von 3,00 CAD (1,90 EUR) bescheinigen die Analysten von GBC Research der Aktie von Antimony Resources ein Aufwärtspotenzial von über 100 %. Die auch in Deutschland rege gehandelte Aktie notiert derzeit knapp über 0,90 EUR. Für den ausgeprägten Optimismus gibt es gute Gründe.

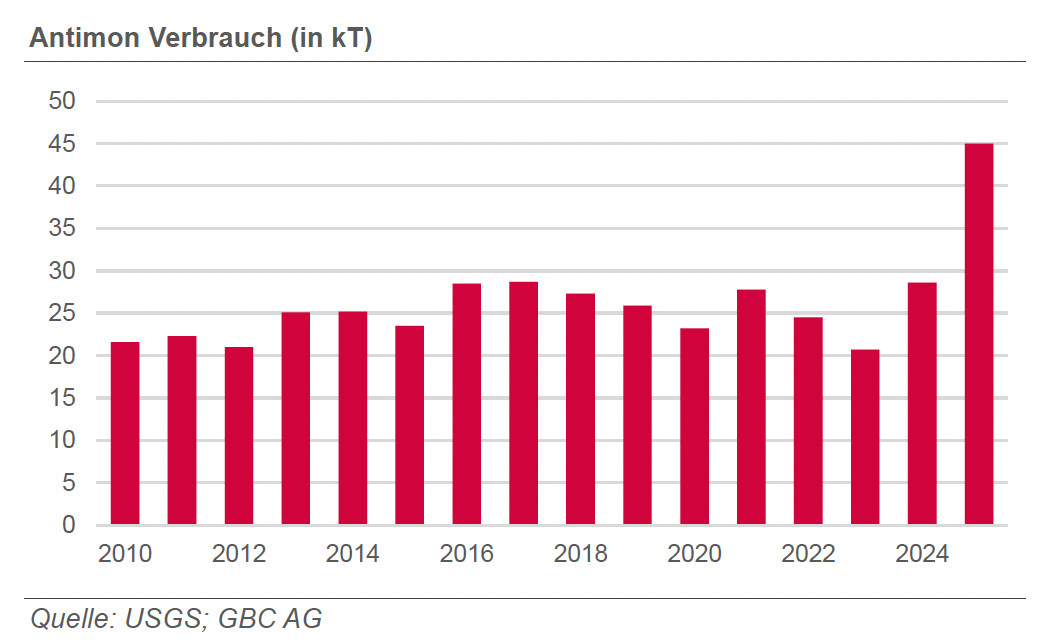

Antimon hat sich in den vergangenen Jahren zu einem strategisch hochrelevanten Rohstoff entwickelt. Sowohl die USA als auch die EU stufen das Halbmetall als kritisch ein – nicht zuletzt, weil rund 85 % der globalen Produktion aus geopolitisch sensiblen Regionen stammen. Gleichzeitig ist Antimon aufgrund seiner Eigenschaften in Schlüsselindustrien wie Flammschutz, Batterietechnik und Verteidigung kaum substituierbar. Die Kombination aus strukturellem Angebotsengpass und stabiler Nachfrage hat die Preise deutlich steigen lassen und rückt westliche Projekte zunehmend in den Fokus.

Warum Antimon für die moderne Verteidigungstechnik eine Schlüsselkomponente ist? Dies liegt insbesondere an der Veredelung von Munitionsblei. Die Beimischung von Antimon im einstelligen Prozentbereich verhindert, dass Geschosse unter extremen ballistischen Bedingungen ihre Form verlieren, was die Treffgenauigkeit stabilisiert und den Abrieb im Rohr minimiert. Und das Einsatzspektrum reicht weit über die konventionelle Munition hinaus. Antimon findet sich aufgrund seiner chemischen Eigenschaften auch in Hightech-Komponenten wie Nachtsichtgeräten, Sensoren sowie in Sprengstoffen und strategischen Waffensystemen wieder.

Bis zu 123.000 Tonnen Antimon – oder mehr?

Davon könnte Antimony Resources bald in großem Maße profitieren. Denn ihr Bald-Hill-Projekt in Kanada verfügt laut GBC über ein erhebliches Explorationspotenzial. Erste Bohrprogramme haben bereits überzeugende Gehalte von 3 % bis 4 % Antimon geliefert. Es wurden sogar hochgradige Abschnitte mit über 30 % berichtet. Damit reichen die geschätzten Vorkommen bis zu 123.000 Tonnen Antimon. Besonders interessant ist, dass die Lagerstätte weiterhin in mehrere Richtungen offen ist. Das Vorkommen könnte also noch um einiges größer werden. Mit laufenden Bohrprogrammen über rund 10.000 Meter arbeitet das Unternehmen daran, eine erste NI-43-101-konforme Ressourcenschätzung vorzulegen – ein entscheidender Meilenstein, der typischerweise mit einer deutlichen Neubewertung einhergeht. Im März hatte man bereits die Marke von 5.000 Bohrmetern hinter sich gelassen. In wenigen Wochen könnte es bereits konkrete Zahlen aus dem Bohrprogramm geben.

Finanziell solide und erfahren

Auch finanziell sehen die Analysten das Unternehmen solide aufgestellt. Im Dezember 2025 wurde der Abschluss einer großen Finanzierungsrunde bekannt gegeben, durch die der Gesellschaft ein Nettoemissionserlös in Höhe von 8,70 Mio. CAD zugeflossen ist. Damit verfügt Antimony Resources über ausreichende Mittel, um die nächsten Explorationsschritte konsequent voranzutreiben. In Kombination mit einem erfahrenen Management und einem klaren Fokus auf einen strategischen Rohstoff ergibt sich aus Sicht von GBC ein attraktives Chance-Risiko-Profil.

Aktie mit relativer Stärke

Die Aktie von Antimony Resources hat in den vergangenen Wochen relative Stärke gezeigt. Während die globalen Aktienmärkte und auch Rohstoffe wie Gold spürbar nachgegeben haben, notiert die Antimony-Aktie nah am Allzeithoch. Auch dass teils heftige Rücksetzer immer wieder schnell aufgeholt werden, ist ein positives Zeichen. Der Markt scheint der Ressourcenschätzung optimistisch entgegenzublicken.

Fazit: Investmentcase mit mehreren Bausteinen

Die GBC-Experten fassen ihren Investmentcase für Antimony Resources mit mehreren Bausteinen zusammen. Er basiert auf der Kombination aus einem geopolitisch hochrelevanten Rohstoff und einem vielversprechenden Projekt. Antimon gilt in den USA und der EU als strategisch kritisch. Der Bedarf kommt nicht nur aus der Rüstungsindustrie, sondern aus verschiedenen Branchen. Gleichzeitig ist das Angebot stark auf China und Russland konzentriert, was westliche Abnehmer nahezu vollständig importabhängig macht. Genau hier setzt das Bald-Hill-Projekt an, das mit einem erheblichen Explorationspotenzial von bis zu 123.000 Tonnen Antimon – vielleicht auch mehr – in einer bergbaufreundlichen Region punktet. Zusätzlichen Rückenwind liefert die solide Finanzierung. Das laufende Bohrprogramm ist vollständig gedeckt und soll die Grundlage für eine erste Ressourcenschätzung schaffen. Fällt die Ressource auch nur halbwegs so aus, wie es die letzten Bohrergebnisse erwarten lassen, dürfte der Kursanstieg der Aktie noch lange nicht beendet sein.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.