23.06.2025 | 04:30

DROHNEN-AKTIE: Volatus Aerospace profitiert von NATO-Milliarden und noch viel mehr! KAUFEMPFEHLUNG!

Die Drohnenrevolution hat gerade erst begonnen. In der Ukraine wurden die ferngesteuerten Fluggeräte zum Game Changer der Kriegsführung. Rüstung ist nur eine Branche von vielen, die von Drohnen mit neuester Kameratechnik und KI disruptiert werden: Die Alleskönner transportieren bis in entlegene Gebiete, prüfen Gebäude und Brücken auf Schäden und fungieren sogar als Feuerlöscher beim Hochhausbrand. Noch ein Geheimtipp in diesem Milliarden-Markt ist Volatus Aerospace. Die Kanadier bieten zahlreiche Dienstleistungen wie Ausbildung und Überwachung an und generieren so wiederkehrende Umsätze. Die jüngste Kapitalerhöhung war überzeichnet und sollte der Aktie Auftrieb geben. Analysten erwarten, dass schon bald über 80 Mio. CAD umgesetzt werden und raten zum Kauf der Aktie.

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

VOLATUS AEROSPACE INC | CA92865M1023

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Volatus Aerospace: Gewinner der Drohnen-Revolution

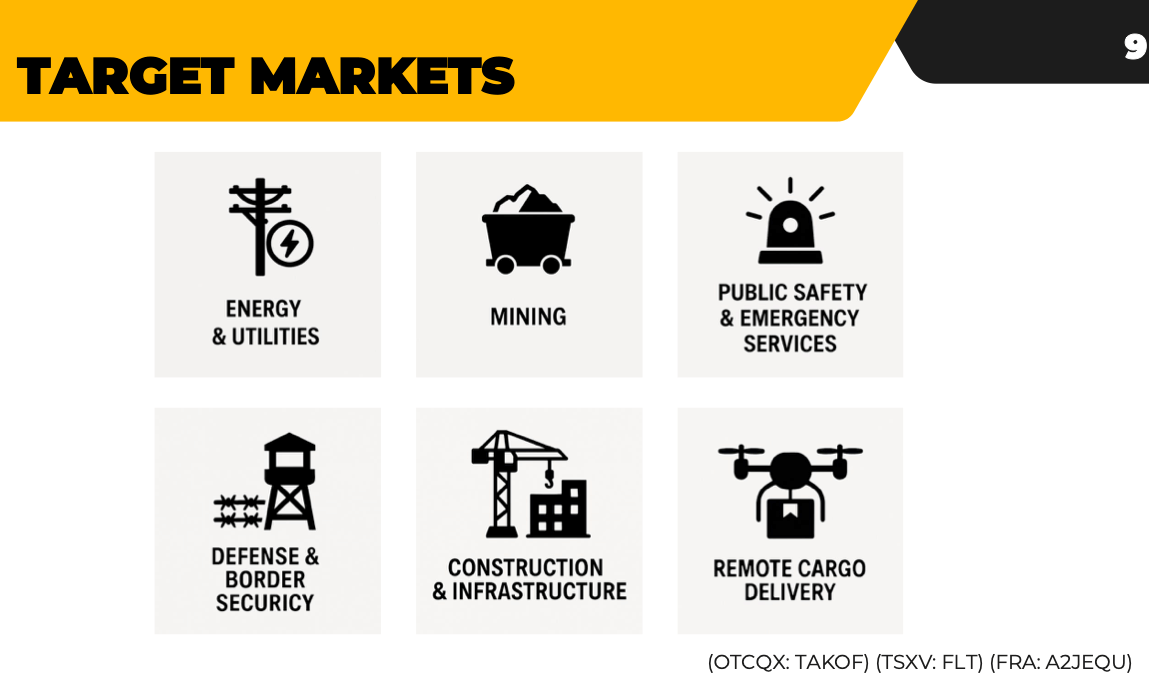

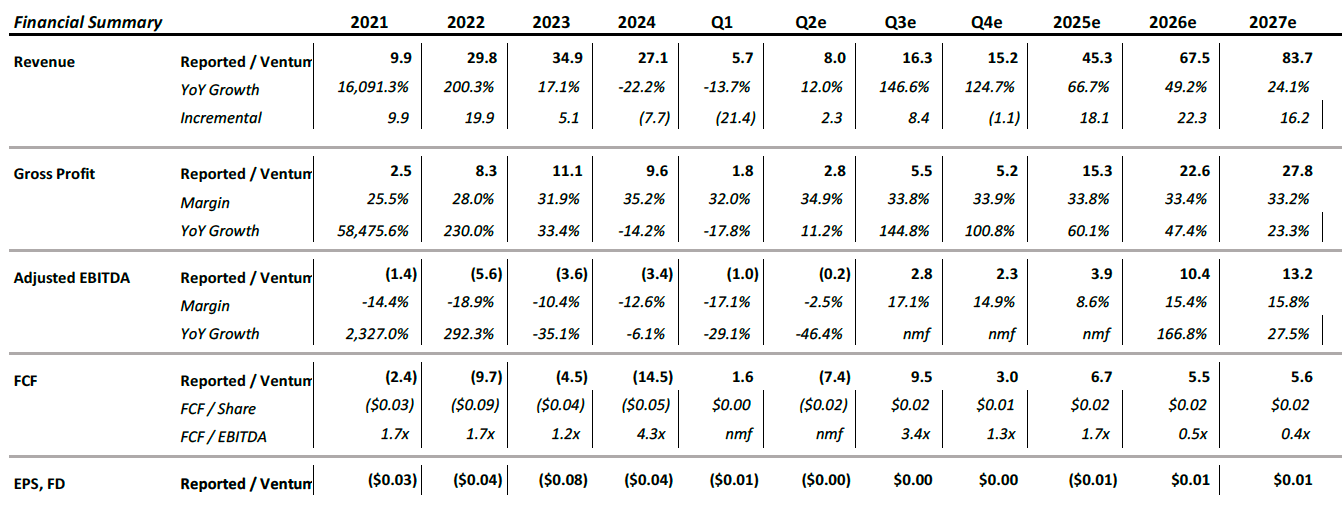

Volatus Aerospace wurde 2018 gegründet und bietet mit einer eigenen Flotte an Drohnen, Flugzeugen und Helikoptern unterschiedlichste Dienstleistungen rund um Ausbildung, Aufklärung und Frachttransporte. Die Kunden der Kanadier kommen aus dem staatlichen Sicherheitsbereich und einer Vielzahl ziviler Branchen wie Öl und Gas, Energieversorgung, Gesundheitswesen und Infrastruktur. Im Jahr 2024 wurden unter anderem über 3.000 Drohnenpiloten ausgebildet und über 4.000 Überwachungsflüge sowie über 700 Transportflüge durchgeführt. Nachdem im Jahr 2024 rund 27 Mio. CAD umgesetzt wurde, sollen es im laufenden Jahr schon rund 45 Mio. CAD sein – Tendenz stark steigend.

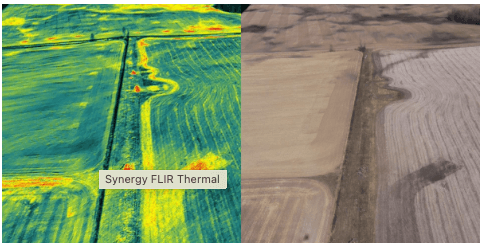

Klarer Fokus liegt inzwischen auf Drohnen. Dabei handelt es sich um hochmoderne Fluggeräte mit Ultra-HD-Optik, LiDAR-Technologie und KI-gesteuerter Mustererkennung. Insbesondere für die Überwachung kritischer Infrastruktur sind sie eine effiziente Alternative zu herkömmlichen Methoden – 24/7 und bei praktisch jedem Wetter. Volatus prüft beispielsweise Brücken und Pipelines und überwacht Grenzen. Dafür können die Fluggeräte mit unterschiedlichsten Kameras wie UltraHD und Wärmebildtechnologie ausgerüstet werden.

KI eröffnet neue Möglichkeiten

Wachstumstreiber von Volatus sind Software und Services – mehr und mehr mit Einsatz Künstlicher Intelligenz (KI). So wird KI beispielsweise die Auswertung von Videos und Wärmebildern automatisieren. Wiederkehrende Muster, Anomalien und Temperaturunterschiede lassen sich in Echtzeit erkennen. Potenzielle Gefahrenstellen und -situationen werden identifiziert und nächste Schritte eingeleitet. Das Anwendungsspektrum ist wie gesagt riesig: Grenzen, militärische Areale, Kriegsgebiete, Industrieanlagen, Gebäude, Brücken, Pipelines.

Neuaufstellung für Geopolitik und NATO-Milliarden

Die aktuellen geopolitischen Entwicklungen bieten Volatus große Wachstumschancen in den Bereichen Verteidigung, Rüstung und öffentliche Sicherheit. Beispielsweise kann Volatus Drohnenpiloten ausbilden, Grenzen – wie zwischen Kanada und den USA – und Militäranlagen überwachen. Um in den USA und Europa ein verlässlicher Partner zu sein, stellt man sich derzeit neu auf. So wird chinesische Hard- und Software durch westliche Anbieter ergänzt und Partnerschaften werden geschlossen.

Mit dem US-Drohnen-Lieferdienst DroneUp will man beispielsweise ein grenzüberschreitendes Liefernetzwerk aufbauen. Die Partner ergänzen sich ideal: DroneUp bringt ein zertifiziertes Lieferdrohnensystem für die USA ein, während Volatus über eine kanadische Betriebsgenehmigung und viel operatives Know-how verfügt.

Für die Überwachung von Grenzen und anderen Sicherheitsgebieten holt man Ondas Holdings mit ins Boot. Im Rahmen dieser Partnerschaft wird Volatus das Optimus-System von Ondas vermarkten und unterstützen. Dabei handelt es sich um eine voll automatisierte Plattform für die Luftüberwachung. Bemannte und ferngesteuerte Flugzeuge lassen sich mit bodengestützten Sensoren kombinieren.

Auch in Afrika, wo es oft an Infrastruktur- und Logistikkanälen fehlt, sieht Volatus Wachstumschancen. Beispielsweise im Bereich der Langstrecken- und Schwerlast,- und Medizintransporte. Dafür arbeitet man unter anderem mit den Hardwareherstellern RigiTech und Dufour zusammen.

Analysten raten zum Kauf: Kursziel 0,32 CAD

Die Analysten von Ventum Capital Marktes empfehlen die Aktie von Volatus Aerospace zum Kauf. Das Kursziel liegt bei 0,32 CAD. Derzeit notiert die Aktie bei 0,24 CAD und wird inzwischen auch an deutschen Börsen wie Tradegate mehr und mehr gehandelt. Beim Blick auf die Wachstumserwartungen betonen die Analysten, dass ihre Prognosen konservativ sind. Und diese konservativen Schätzungen sind bereits dynamisch. So soll Volatus im laufenden Jahr rund 45 Mio. CAD umsetzen – dies wären 67 % mehr als im Vorjahr. Nach 72,5 Mio. CAD im kommenden Jahr soll der Umsatz 2027 bereits bei 83,7 Mio. CAD liegen. Ein positives operatives Ergebnis (EBITDA) trauen die Analysten Volatus bereits im laufenden zweiten Quartal zu – Tendenz steigend. In 2027 soll das bereinigte EBITDA dann bei 10,4 Mio. CAD, der Free-Cashflow bei 5,6 Mio. CAD und der Gewinn je Aktie bei 0,01 CAD liegen. Daraus ergibt sich ein KGV für 2027 von 24. Dies erscheint für ein Wachstumsunternehmen in einem Milliardenmarkt alles andere als teuer zu sein.

Die Analysten sehen Aufwärtspotenziale durch bedeutende Vertragsabschlüsse und die Chance, aus der umfangreichen Vertragspipeline hochwertigere wiederkehrende Umsätze zu erzielen. Die günstigen Rahmenbedingungen aufgrund steigender Verteidigungsausgaben würden die Aussichten auf eine deutliche Outperformance erhöhen.

Fazit: Kauf könnte sich schon bald auszahlen

Die Chancen auf steigende Kurse bei der Volatus-Aktie stehen gut. Das Unternehmen hat sich neu ausgerichtet, wächst profitabel und hat die finanzielle Basis durch die jüngste Kapitalmaßnahme gestärkt. Dass die Analysten betonen, dass ihre Schätzungen konservativ sind, zeigt das Upside-Potenzial. Die Aktie ist in den vergangenen Wochen angesprungen, aber weiterhin ein Geheimtipp. Ein Kauf der Aktie auf dem aktuellen Niveau könnte sich schon bald auszahlen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.