23.10.2024 | 05:05

Mehr als 100 % Kurschance! Bayer, Plug Power und 123fahrschule – welche Aktie kann überzeugen?

Mehr als 100 % Kurschance sehen Analysten bei der Aktie der 123fahrschule. Der spannende Nebenwert will die Führerscheinausbildung moderner und effizienter machen und bekommt dabei Unterstützung aus der Politik. Entsprechend sollten Umsatz und Gewinn stark steigen. Steigende Umsätze kann auch Plug Power vorweisen, allerdings bekommen die Amerikaner wie Branchenkollege Nel die Verluste nicht in den Griff. Bringen die Quartalszahlen die Wende? Auf eine Wende warten Bayer-Aktionäre schon länger. Aber auch im kommenden Quartalsbericht erwarten Analysten sinkende Gewinne. Sind bei der DAX-Aktie trotzdem 40 % drin?

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

123FAHRSCHULE SE | DE000A2P4HL9 , BAYER AG NA O.N. | DE000BAY0017 , PLUG POWER INC. DL-_01 | US72919P2020

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

123fahrschule: Weitere Kurssteigerungen in Sicht

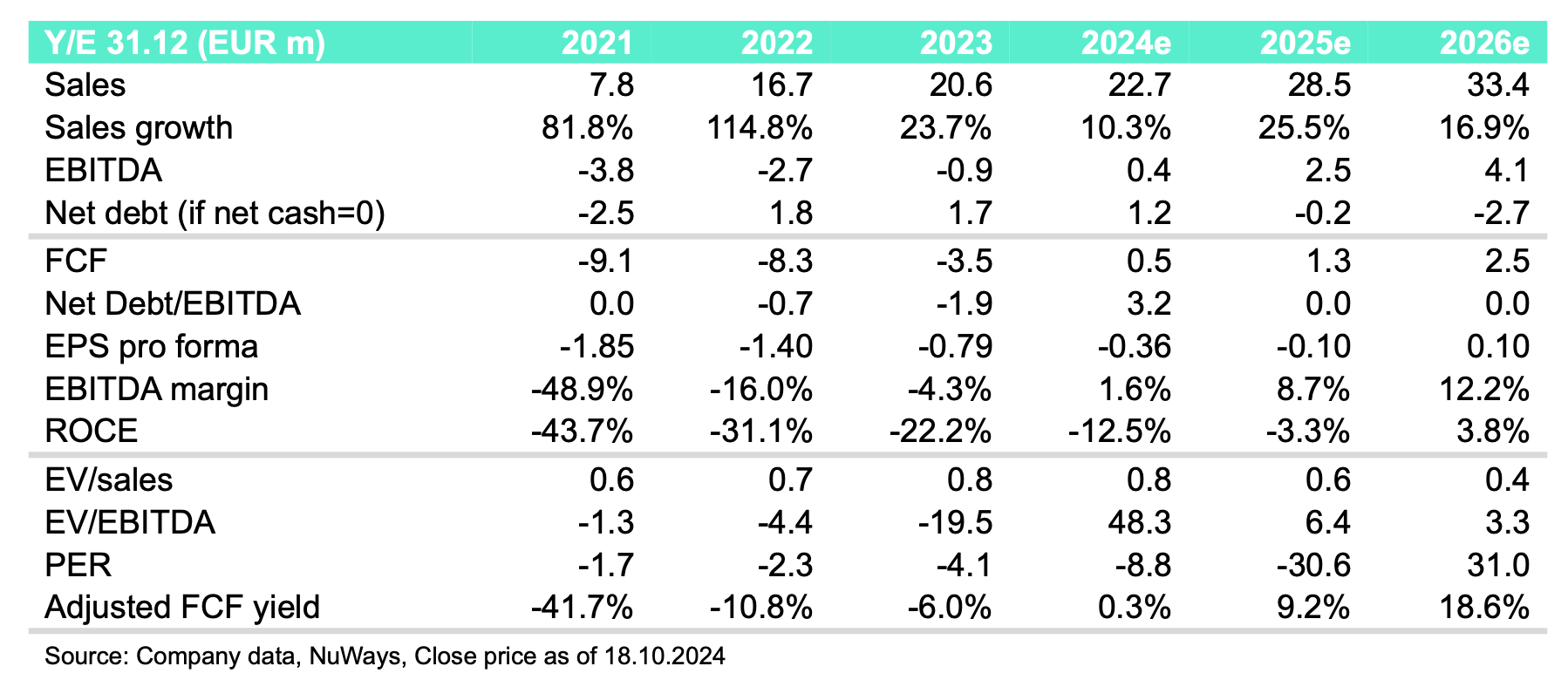

Starkes Momentum hat derzeit die Aktie der 123fahrschule. Deutschlands größte überregionale Fahrschule deckt die gesamte Wertschöpfungskette von der Fahrschulausbildung über die Ausbildung von Fahrlehrern bis hin zur Produktion von Fahrsimulatoren durch die kürzlich übernommene Foerst GmbH ab. Die Aktie ist seit Ende September von 2,30 EUR auf über 3 EUR geschossen. Nach Ansicht von Analysten könnte sich das Wertpapier nochmal mehr als verdoppeln.

Gemäß den Analysten der NuWays AG hat das Management der 123fahrschule auf der jüngsten Investorenpräsentation überzeugt. Demnach wird das Unternehmen stark von der vom Bundesverkehrsministerium (BMDV) vorangetriebenen Novellierung der Fahrausbildung profitieren. So soll unter anderem wieder eine Online-Theorie eingeführt werden und der Einsatz von Fahrsimulatoren für bis zu 10 Unterrichtsstunden möglich sein.

Durch die Digitalisierung der Ausbildung sollte 123fahrschule die Margen deutlich erhöhen können. Außerdem sollte der Marktanteil steigen, da kleinere, lokale Wettbewerber aus Kosten- und Platzgründen nicht auf Simulatoren setzen könnten. Daher erwarten die Analysten, dass im Jahr 2026 erstmals zweistellige EBITDA-Margen erreicht werden könnten. Insgesamt erwarten die Experten, dass die 123fahrschule den Umsatz und den Gewinn in den kommenden Jahren deutlich steigern wird. Die Erlöse sollen von 22,7 Mio. EUR im laufenden Jahr bis 2026 um über 50 % auf 33,4 Mio. EUR zulegen. Zudem soll im laufenden Jahr erstmals ein positiver Free-Cash-Flow erzielt werden und bis 2026 auf 2,5 Mio. EUR erhöht werden. Vor dem Hintergrund des Wachstums bei steigenden Margen sehen die Analysten den fairen Wert der 123fahrschule-Aktie bei 7,20 EUR (zur Studie).

Bayer: 40 % Kurspotenzial?

Auf eine Kaufempfehlung warten Bayer-Aktionäre schon länger. Zuletzt hatte J.P. Morgan das Wertpapier des Agrar- und Pharmakonzerns mit "Neutral" eingestuft. Das Kursziel der Experten liegt bei 34 EUR. Dies liegt allerdings immerhin fast 40 % über dem aktuellen Niveau. Mitte November wird Bayer über die Entwicklung im dritten Quartal berichten. Die J.P. Morgan-Analysten erwarten eine gute Entwicklung im Pharmageschäft. Diese sollte sogar die Schwierigkeiten im Agrarbereich kompensieren können. Allerdings glauben die Experten, dass mit den Studienupdates im Anschluss an die Q3-Zahlen die Konsensschätzungen für das Gesamtjahr 2024 reduziert werden dürften. Grund seien negative Währungseffekte.

Deutlich weniger Kurspotenzial bei der Bayer-Aktie sieht die Deutsche Bank. Dort liegt das Kursziel nur bei 29 EUR. Die Analysten erwarten, dass Bayer für das dritte Quartal einen deutlichen Gewinnrückgang bei einem leichten Umsatzanstieg melden wird. Daher sei die Aktie auch nur eine Halteposition.

Plug Power: Die Ruhe vor dem Sturm?

Wer die Aktie von Plug Power seit Jahresanfang gehalten hat, sitzt inzwischen auf Verlusten von rund 50 %. Genauso wie Branchenkollege Nel ASA leiden die Amerikaner an einer nachlassenden Umsatzdynamik und weiterhin hohen Verlusten. Die Norweger hatten über einen Umsatzanstieg von 21 % auf 366 Mio. NOK berichtet. Das EBITDA im dritten Quartal betrug -90 Mio. NOK (Q3 2023: -62 Mio. NOK). Das Nettoergebnis konnte immerhin von -167 Mio. NOK auf -115 Mio. NOK verbessert werden. Aber auch beim Auftragseingang enttäuschte Nel. Plug Power hat noch keinen Zeitpunkt für die Bekanntgabe der Quartalszahlen veröffentlicht. Im vergangenen Jahr war es der 9. November.

Insgesamt hat der Wasserstoffpionier in den vergangenen Wochen über wenig Konkretes berichtet. Anfang Oktober wurde ein verbindlicher Rahmenvertrag – aber eben nur ein Rahmenvertrag – mit Allied Green Ammonia (AGA) gemeldet. Der Produzent von grünem Ammoniak aus Australien beabsichtigt, 3 GW Elektrolyseur-Kapazitäten für seine grüne Wasserstoff-Ammoniak-Anlage bei Plug zu bestellen. Die Partnerschaft sei ein wichtiger Schritt auf dem Weg zum Bau einer der weltweit größten Anlagen zur Herstellung von grünem Ammoniak mit einer Produktionskapazität von rund 2.700 Tonnen pro Tag. Die Lieferung des Elektrolyseursystems von Plug soll Ende 2026 oder Anfang 2027 erfolgen.

Plug-CEO Andy Marsh: „Die Ammoniakproduzenten erkennen die erheblichen Vorteile der Kosten- und Kohlenstoffreduzierung durch elektrolysebasierten Wasserstoff. Wir freuen uns sehr, dass wir diesen Rahmenvertrag mit Allied Green Ammonia abschließen konnten, die weltweit führend in der Wasserstoff- und Ammoniakproduktion und im Anlagenbau sind. Unsere umfangreiche Erfahrung im Bau und Betrieb von Wasserstoff-Großanlagen in Kombination mit unserer hochmodernen PEM-Elektrolyseur-Technologie macht uns zum idealen Partner für dieses transformative 3-GW-Projekt. Gemeinsam ebnen wir den Weg für eine nachhaltigere Zukunft der umweltfreundlichen Ammoniakproduktion und unterstützen gleichzeitig den globalen Übergang zu Netto-Null-Emissionen.“

Vor einigen Wochen hatte Nel gezeigt, dass sich eine solche Absichtserklärung auch schnell in Luft auflösen kann. Daher sollten Anleger bei Plug Power weiterhin vorsichtig sein. Dagegen hat 123fahrschule derzeit viel Rückenwind. Die Politik sorgt für Wachstumsimpulse und Analysten raten zum Kauf. Dagegen drängt sich ein Kauf der Bayer-Aktie nicht auf, auch wenn schon viel Schlechtes im Kurs eingepreist zu sein scheint.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.