17.07.2025 | 05:00

300-%-Aktie Almonty Industries: Die nächsten Ziele! Partnerschaften wie bei MP Materials?

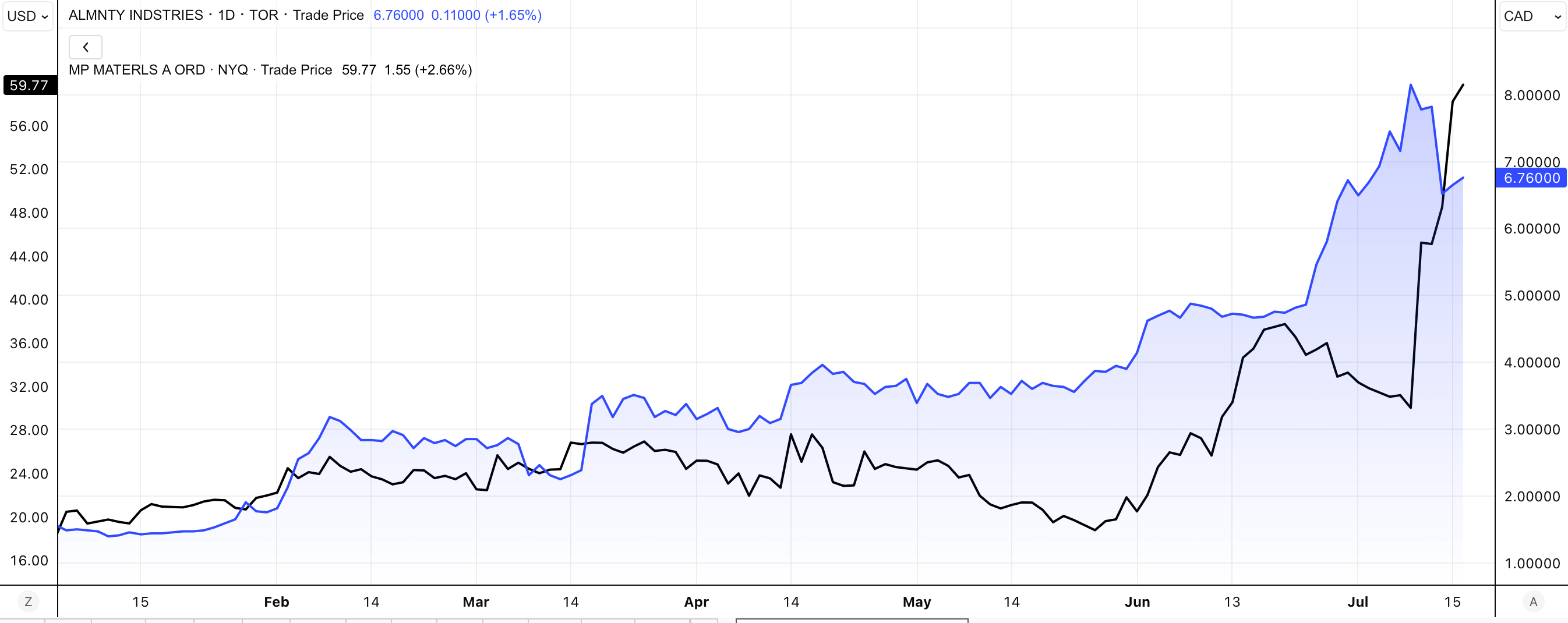

Nach dem NASDAQ-Listing am Montag ist bei dem Highflyer Almonty Industries etwas Ruhe eingekehrt. Dies ist nach einer Rally von über 300 % im laufenden Jahr gesund. Vielleicht ist es sogar eine Chance zum Einstieg oder Nachkauf. Denn die Wolfram-Perle dürfte im laufenden Jahr noch für viel positiven Newsflow sorgen: Produktionsstart der Wolfram-Mine in Südkorea, neue Analystenstudien und vielleicht sogar ein strategischer Partner wie bei MP Materials? Letzterer hatte zuletzt für Furore durch eine Beteiligung der USA und Partnerschaft mit Apple gesorgt. Wolfram gehört zwar nicht zu den Seltenen Erden, kann aber für ebenso kritisch eingestuft werden – für Rüstung und Hochtechnologie.

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , MP MATERIALS CORP | US5533681012

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Almonty im Vergleich zu MP Materials deutlich günstiger

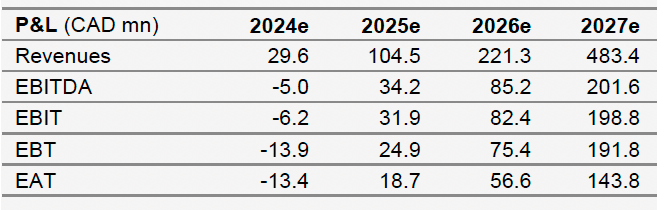

Neben Almonty gehört auch MP Materials zu den Highflyern des Jahres im Rohstoffsektor. Trotz einer Milliardenbewertung hat sich die Aktie in der vergangenen Woche noch mal verdoppelt und bringt inzwischen über 9 Mrd. USD auf die Börsenwaage. Zur Einordnung: Bei Almonty ist es rund 1 Mrd. USD. Dabei liegen die Analystenschätzungen nicht so weit auseinander. Gemäß LSG/Refinitiv erwarten Analysten bei MP Materials im Jahr 2027 einen Umsatz von rund 650 Mio. USD und ein EBITDA von 228 Mio. USD. Bei Almonty erwarten die Experten von Sphene Capital für das Jahr 2027 einen Umsatz von 483 Mio. CAD und ein EBITDA von 199 Mio. CAD. Eine 9x höhere Bewertung rechtfertigen diese Zahlen wohl kaum.

Der jüngste Kurssprung bei MP Materials erfolgte, nachdem zunächst gemeldet wurde, dass die US-Regierung sich mit 15 % an dem auf die Förderung von Seltenen Erden spezialisierten Unternehmen beteiligt hat. Dann wurde auch noch bekannt, dass Apple 500 Mio. USD in eine mehrjährige Vereinbarung mit MP Materials investiert, um künftig Neodym-Magnete aus recyceltem Material zu erhalten. Diese Magnete sollen in Apples Hardware – insbesondere iPhones – eingesetzt werden.

Sowohl eine US-Beteiligung als auch von Rüstungsunternehmen ist auch bei Almonty denkbar – wenn nicht sogar wahrscheinlich. Denn in den USA wird schon seit 2015 kein Wolfram mehr gewonnen. Der gesamte Westen ist von Lieferungen aus China abhängig. Daher wird Wolfram in den USA und Europa als kritisches Metall eingestuft. Denn aufgrund der extremen Härte und dem hohen Schmelzpunkt ist es für Schlüsselbranchen wie Rüstung, Raumfahrt und Hochtechnologie unverzichtbar.

Wie geht es bei Almonty weiter?

Während strategische Kooperationen noch Spekulationen sind, steht die Eröffnung der Wolfram-Mine in Südkorea kurz bevor. Zunächst sollen in der künftig größten Wolfram-Mine außerhalb Chinas rund 640.000 t Erz verarbeitet werden. Mit der zweiten Ausbauphase soll die Produktion auf 1,2 Mio. t hochgefahren werden. Mittelfristiges Ziel ist es, rund 4.750 t Wolframoxid pro Jahr zu verarbeiten. Dies soll rund 40 % der vom Westen benötigten Menge sein. Dabei sollen die Produktionskosten von rund 110 USD je mtu Wolfram relativ gering sein. In der Almonty-Mine in Portugal sind die Kosten höher und die Mine ist trotzdem profitabel.

Mit dem Schritt an die NASDAQ hat Almonty auch 90 Mio. USD an frischem Kapital eingesammelt. Damit soll unter anderem auch die Wertschöpfungskette verlängert werden. So will man in Sangdong eine Wolframoxid-Aufbereitungsanlage errichten. Damit dürfte die Marge im Konzern weiter steigen.

Und dann ist da natürlich noch das Molybdän-Vorkommen am Standort Sangdong. Hier hat sich Almonty bereits einen großen Abnehmer aus der Raumfahrt an Bord geholt. Und auch in Europa dürfte expandiert werden. Das Unternehmen hatte in der Vergangenheit bereits auf Ausbaumöglichkeiten der Mine in Portugal hingewiesen. Zudem könnten Minen in Spanien reaktiviert werden. Immerhin scheint die EU die Rohstoffabhängigkeit erkannt zu haben und Erleichterungen bei Genehmigungen und Finanzierungen angekündigt. Ziel sei es, bis 2030 mindestens 10 % des Binnenverbrauchs verschiedener Erze und Mineralien in der EU selbst zu decken, um Abhängigkeit von Drittstaaten wie China zu verringern.

Fazit: Aktie weiterhin nicht teuer

Insgesamt scheint das NASDAQ-Listing nur ein Zwischenschritt in der Almonty-Story gewesen zu sein. Eine gewisse Konsolidierung der Aktie ist gesund. Die Aktie scheint jedoch weiterhin nicht massiv überbewertet zu sein. Jetzt richtet sich der Blick wieder auf die operative Entwicklung und vielleicht gibt es ja schon bald einen Paukenschlag durch den Einstieg eines strategischen Partners – eine Überraschung wäre es nicht.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.