24.07.2025 | 04:30

Fast 200 % Kurspotenzial! Evotec, Plug Power, Empire Brand Building Aktie

Erstmals haben Analysten den Newcomer Empire Brand Building unter die Lupe genommen. Sie sehen bei dem Schweizer Betreiber von Social Media- und E-Commerce-Plattformen für Familien fast 200 % Kurspotenzial. Das Unternehmen stehe vor kräftigem Wachstum und bei einer erfolgreichen Expansion könnte es zum Übernahmekandidaten werden. Bei den Wachstumsperspektiven von Evotec müssen Analysten nach der Umsatzwarnung Abstriche machen. Dennoch sehen manche Experten weiterhin Kurspotenzial. Doch sind die Schätzungen vielleicht weiterhin zu optimistisch? Dies könnte auch bei Plug Power der Fall sein. Denn obwohl der Wasserstoff-Spezialist ein ums andere Mal enttäuscht hat, sind Analysten bullish und sehen deutliche Umsatzsteigerungen – die Verluste bleiben allerdings massiv.

Lesezeit: ca. 3 Min.

|

Autor:

Fabian Lorenz

ISIN:

EMPIRE BRAND BUILDING AG | CH0597194171 , PLUG POWER INC. DL-_01 | US72919P2020 , EVOTEC SE INH O.N. | DE0005664809

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Empire Brand Building: Fast 200 % Kurspotenzial

Die Chancen bei Empire Brand Building (EBB) frühzeitig dabei zu sein, nehmen langsam Formen an. Jetzt haben sich erstmals Analysten mit der Schweizer Social Media- und E-Commerce-Plattformen auseinandergesetzt. Das Urteil von Sphene Capital über Unternehmen und Aktie spricht für sich: Kaufen mit Kursziel 15,20 EUR. Derzeit notiert die bisher nur an der Börse Hamburg gelistete Aktie bei 5,45 EUR. Damit trauen die Analysten der Empire Brand Building Aktie eine Kursperformance von rund 180 % zu.

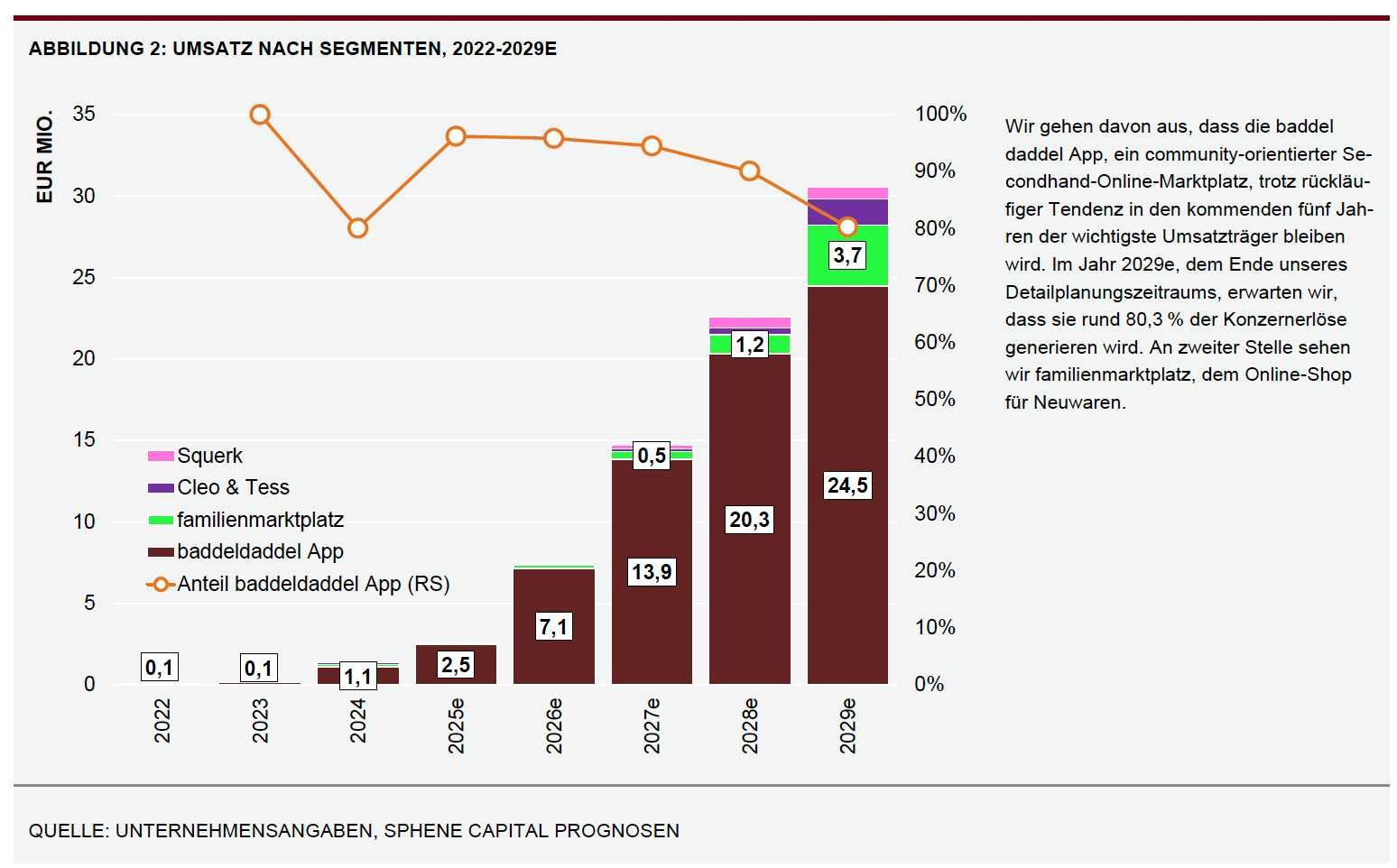

Bei den Social Media- und E-Commerce-Plattformen von EBB dreht sich alles um die Familie. baddel daddel ist ein spezialisierter Second-Hand-Marktplatz für Familien. Nutzer können dort Kinderkleidung, Spielzeug handeln und sich in einem Online-Magazin über Familienthemen informieren. Bei Familienmarktplatz.de handelt es sich um eine Dropshipping-Plattform bei der EBB, der Vermittler von Waren ist und keine Investitionen in Lagerhaltung oder Logistik benötigt. Insgesamt will sich das Unternehmen als "Safe Space" für Eltern positionieren. Dies ist die Grundlage, um künftig weitere Dienstleistungen wie Babysitter- und Ärztesuche anbieten zu können. Derzeit läuft der Rollout in Deutschland und dem deutschsprachigen Raum. Damit spricht man eine Zielgruppe in der DACH-Region mit etwa 10 Mio. Familien an. Bis Ende des Jahres plant EBB mit 50.000 aktiven Nutzern.

Aus Sicht der Analysten hat EBB gleich mehrere Erlösquellen: Werbeeinnahmen, Direktvermarktung, Verifizierungsgebühren und Gebühren für die Premium-Mitgliedschaft.

Sie erwarten, dass der Umsatz von 2,6 Mio. EUR im laufenden Jahr bis 2029 auf 30,5 Mio. EUR mehr als verzehnfacht werden kann. Mit dem Wachstum sollte eine deutliche Skalierung der Ertragslage einhergehen. So soll in 2029 eine starke EBIT-Marge von 37,9 % möglich sein. Dies würde einem operativen Gewinn von 11,6 Mio. EUR entsprechen.

Darüber hinaus sehen die Analysten weiteres Upside-Potenzial für die Aktie. Zum einen könnte das Wachstum durch eine Buy-and-Build-Strategie beschleunigt werden. Oder EBB wird bei einer erfolgreichen Entwicklung selber zu einem Übernahmekandidaten. Dann wohl zu einem deutlich höheren Preis, als er aktuell an der Börse gehandelt wird. (Link zur Studie)

Evotec: Aktie auf 6 EUR oder 11,90?

Während bei Empire Brand Building in den kommenden Jahren massives Wachstum zu erwarten ist, hat Evotec am Montag den Markt mit einer Umsatzwarnung geschockt. Inzwischen haben Analysten reagiert.

Die Deutsche Bank war bereits der Bär im Analystenlager von Evotec. Nach der Meldung wurde das Kursziel noch mal von 7 EUR auf 6 EUR reduziert. Die Analysten lobten die Umsetzung der Kostensenkungsmaßnahmen des deutschen Biotech-Unternehmens. Dennoch wurden die Gewinnerwartungen reduziert. Insgesamt bleibt die Evotec-Aktie für die Analysten eine Halteposition.

Optimistischer ist die RBC. Die Analysten passten ihre Schätzungen für das laufende Jahr entsprechend der neuen Ziele von Evotec an. Zudem warten die Experten auf Details zur Entwicklung im Rahmen der Veröffentlichung des Halbjahresberichts am 13. August. Bis dahin bleiben die Analysten zunächst bei der Empfehlung "Outperform". Sie sehen den fairen Wert der Evotec-Aktie weiterhin bei 11,90 EUR. Derzeit notiert das Wertpapier bei 6,24 EUR.

Gemäß Refinitiv/LSEG liegen die Konsensschätzungen für den Umsatz von Evotec im laufenden Jahr bei 784 Mio. EUR. Im kommenden Jahr trauen Analysten dem Biotech-Unternehmen 853 Mio. EUR zu und in 2027 dann 958 Mio. EUR. Mit Blick auf die Meldung vom Montag könnte in den kommenden Tagen die eine oder andere Schätzung zurückgeschraubt werden.

Plug Power: Optimismus weiterhin zu hoch?

Auch bei Plug Power scheinen die Analystenschätzungen ambitioniert zu sein. Denn zu oft hat das Unternehmen in der Vergangenheit enttäuscht. Gemäß Refinitiv/LSEG soll sich der Umsatz des Wasserstoff-Spezialisten innerhalb von 3 Jahren fast verdoppeln. Dabei musste das Unternehmen in 2024 noch einem Umsatzrückgang auf 629 Mio. USD verbuchen. Dennoch liegt der Konsens für das laufenden Jahr bei 727 Mio. USD. In 2026 sollen es dann 896 Mio. USD sein und in 2027 dann 1,17 Mrd. USD. In dieser Zeit wird Plug Power nach Einschätzungen der Analysten weiter Geld verbrennen. In 2025 soll der Nettoverlust bei 598 Mio. USD liegen und in 2026 bei 405 Mio. USD. Selbst bei einem Milliardenumsatz in 2027 sehen die Analysten einen Nettoverlust von 246 Mio. USD. Von schwarzen Zahlen fehlt also weiterhin jede Spur.

Dennoch gibt es gemäß Marketscreener.com keine Verkaufsempfehlung. Von den 31 Analysten stufen 8 die Aktie von Plug Power mit "Halten" ein. Alle übrigen empfehlen den einstigen Wasserstoff-Highflyer mit "Outperform" oder "Buy". Ganz schön optimistisch mit Blick auf die schwache operative Entwicklung der vergangenen Jahre und den Chart.

Fazit

Die Aktie von Empire Brand Building nimmt Fahrt auf und lockt zum Einstieg. Das Kurspotenzial bestätigen erstmals auch Analysten. Dagegen gehen bei Evotec die Kursziele weit auseinander. Wer bei dem Biotech-Unternehmen auf kurzfristige deutliche Kurssteigerungen spekuliert, muss auf eine Übernahme hoffen. Bei Plug Power scheinen die Analystenschätzungen weiterhin ambitioniert zu sein.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.esg-aktien.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.